Выходное пособие при сокращении, его размер и срок выплаты. Расчет среднего заработка при сокращении работника

При ликвидации или сокращении

Какие компенсации положены при увольнении?

Трудовой кодекс Российской Федерации (с изменениями на 27 июля 2010 года)

Статья 178. Выходные пособия

При расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с:

отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, либо отсутствием у работодателя соответствующей работы (пункт 8 части первой статьи 77 настоящего Кодекса);

призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (пункт 1 части первой статьи 83 настоящего Кодекса);

восстановлением на работе работника, ранее выполнявшего эту работу (пункт 2 части первой статьи 83 настоящего Кодекса);

отказом работника от перевода на работу в другую местность вместе с работодателем (пункт 9 части первой статьи 77 настоящего Кодекса);

признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (пункт 5 части первой статьи 83 настоящего Кодекса);

отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (пункт 7 части первой статьи 77 настоящего Кодекса).

(Часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ. - См. предыдущую редакцию)

Трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Статья 180. Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации

При проведении мероприятий по сокращению численности или штата работников организации работодатель обязан предложить работнику другую имеющуюся работу (вакантную должность) в соответствии с частью третьей статьи 81 настоящего Кодекса (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй настоящей статьи, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

При угрозе массовых увольнений работодатель с учетом мнения выборного органа первичной профсоюзной организации принимает необходимые меры, предусмотренные настоящим Кодексом, иными федеральными законами, коллективным договором, соглашением (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Статья 296. Расторжение трудового договора с работниками, занятыми на сезонных работах

Работник, занятый на сезонных работах, обязан в письменной форме предупредить работодателя о досрочном расторжении трудового договора за три календарных дня.

Работодатель обязан предупредить работника, занятого на сезонных работах, о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации в письменной форме под роспись не менее чем за семь календарных дней (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

При прекращении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации выходное пособие выплачивается в размере двухнедельного среднего заработка.

Статья 319. Дополнительный выходной день

Одному из родителей (опекуну, попечителю, приемному родителю), работающему в районах Крайнего Севера и приравненных к ним местностях, имеющему ребенка в возрасте до шестнадцати лет, по его письменному заявлению ежемесячно предоставляется дополнительный выходной день без сохранения заработной платы (статья дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ - см. предыдущую редакцию).

Статья 139. Исчисление средней заработной платы

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления (часть дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ - см. предыдущую редакцию).

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (часть дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ - см. предыдущую редакцию).

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Увольнение, тем более, если оно неожиданное – всегда большой стресс для сотрудника. Поиски новой работы отнимают много времени, и в этот период крайне нужна материальная поддержка. Государство заботится об интересах увольняемых лиц, гарантируя им выходное пособие, на случай ухода с работы.

Таким образом, планируя сокращение штата, работодатель должен позаботиться о выплате расчетного пособия. Как и за какой период насчитывается, в каком порядке назначается такая выплата, будем разбирать в этом материале. Наша статья будет полезна сотрудникам уже попавшим под сокращение, а также лицам, которым только грозит такая ситуация.

Общие сведения

При увольнении по сокращению штата, закон обязует работодателя выплачивать компенсацию. В 2019 году такая норма актуальна, и сотрудник может рассчитывать на выплату за определенный период времени. Она определяется исходя из среднего месячного заработка работника. В зависимости от быстроты последующего трудоустройства может быть назначено возмещение за один или два месяца.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

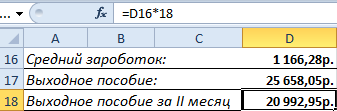

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

Посмотрим, как считается среднемесячный заработок при сокращении.

Как рассчитывается средний заработок при сокращении

Расчет среднемесячного заработка при сокращении численности или штата начинается с определения суммы среднедневного заработка. Но прежде чем посчитать его, надо понять, исходя из каких выплат он рассчитывается. Это зарплата, надбавки, доплаты, премии и иные суммы, выплаченные работнику за отработанные дни в течение расчетного периода (п. 2 Положения, утв. Постановлением Правительства от 24.12.2007 N 922).

Расчетным периодом для целей выходного пособия признаются 12 календарных месяцев, предшествующих месяцу сокращения работника (п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 N 922). Кроме случая, когда увольнение оформляется последним днем месяца. К примеру, 30 ноября 2016 года. Тогда расчетным периодом будет период с 1 декабря 2015 по 30 ноября 2016 года (Письмо Роструда от 22.07.2010 N 2184-6-1).

Отработанными днями в расчетном периоде не считаются дни, в которые работник (п. 5 Положения, утв. Постановлением Правительства от 24.12.2007 N 922):

- по объективным причинам не работал (в связи с временной нетрудоспособностью, был в отпуске, был освобожден от работы с частичным или полным сохранением заработной платы по любым основаниям и т.д.);

- был в командировке.

Выплаты, полученные работником за такие неотработанные дни, в расчете не учитываются, как и выплаты социального характера, не относящиеся к оплате труда (п. 3 Положения, утв. Постановлением Правительства от 24.12.2007 N 922).

После краткого курса теории можно переходить непосредственно к расчету среднемесячной заработной платы при сокращении.

После того, как вы определили сумму среднего дневного заработка, дальше уже несложно догадаться, как рассчитать средний заработок при сокращении.

При разрыве трудового договора руководитель обязан соблюсти все правила, предписанные Трудовым Кодексом. При увольнении сотрудника из-за сокращения штат ему полагается обязательная выплата – выходное пособие.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Эта компенсация и иные виды денежных выплат обязаны помочь гражданину в период трудоустройства. Размер пособия рассчитывается индивидуально для каждого работника.

Что это такое

Выходное пособие — определенный вид денежных выплат, который назначается наемному рабочему при увольнении из-за сокращения штата сотрудников в качестве возмещения утраченного дохода в связи с потерей занятости. Оно зависит от среднемесячного заработка гражданина и приравнивается к нему.

Стоит учесть, что данный вид выплат закрепляется за человеком на период поиска нового места трудоустройства, но срок не должен превышать двух месяцев с момента увольнения.

Выплаты регламентированы 178 статьей ТК РФ.

Требуется помнить, что выходное пособие является обязательной выплатой и перечисляется на счет сотрудника вместе с остальными выплатами в последний рабочий день. Если этого не сделать, то работник вправе обратиться в инстанции и получить еще и компенсацию за задержу.

Формула расчета

Расчет выходного пособия при сокращении в 2019 году производится с формулой:

СЗ рассчитывается без дней нетрудоспособности, отпуска и подобных вариантов. При этом, все дополнительные выплаты должны включаться в расчет в обязательном порядке. Это относится как к надбавкам, в том числе за сложность и напряженность, так и к простым премиальным.

Требуется помнить, что у некоторых групп сокращаемых имеются свои привилегии, и выплаты им немного отличаются от стандартных категорий сотрудников.

Как рассчитать

Все расчеты проводятся в индивидуальном порядке для каждого работника. То есть у каждого сотрудника свое выходное пособие в зависимости от совокупности его заработка. Стандартный расчет ведется в отношении следующего месяца за сокращением.

Периодом для расчета среднемесячной зарплаты является 1 год. При расчете должна учитываться зарплата, оклад, премии и иные дополнительные надбавки. Стоит учесть, что в периоде расчета исключается время, когда работник не выполнял свои обязанности в связи с отпуском, болезнью или командировкой.

Выходное пособие, как и иные виды полагающихся сотруднику денежных средств, выплачивается в последний рабочий день.

Все расчеты проводятся по специальным формулам, которые облегчают поиск требуемой суммы. План стандартного расчета:

- высчитывается ежегодная сумма без учета выплат по нетрудоспособности и подобным дням;

- высчитывают количество дней фактической работы;

- находят сумму, которая регламентирует доход за один рабочий день;

- ежедневный доход умножается на число дней в следующем месяце, который наступает после сокращения;

- полученная выплата вносится в бухгалтерию;

- выходное пособие выплачивается в совокупности с остальными выплатами в день увольнения.

Стандартный расчет используется почти для всех категорий сотрудников. В ряде случаев имеются особенности, которые регламентированы законодательством в отношении социально защищенных групп.

Пример

Иванов идет под сокращение. Отработанных дней без исключения за годовой промежуток у него 230. Общий заработок в год равен 500 тысяч.

Высчитывается средний заработок, то есть доход делим на дни, получаем 2174. Эта сумма умножается на количество рабочих дней в следующем месяце. Например, если рабочих дней 22, то выплатить придется 47826 рублей.

Эта сумма выплачивается совместно с остальными положенными денежными суммами.

Нюансы

Между выходным пособием и компенсацией есть большая разница. Компенсация должна переводить ежемесячно в течение двух месяцев. Выходное пособие относится к первоочередным выплатам вместе с заработной платой и компенсацией за отпуск.

По размеру выходное пособие и компенсация равны. Они используются в разных случаях сокращения. Этот момент требуется учитывать при расчете сотрудников.

Также требуется помнить, что у ряда категорий работников есть права, которые регламентируют некоторые нюансы процесса.

Руководитель должен строго соблюдать все требования законодательства, так как неправильно сокращенный работник при возвращении на должность через суд не должен отдавать полученные в процессе увольнения суммы.

За второй месяц

Выплата за второй месяц является компенсацией при сокращении и равна по сумме выходному пособию. За второй месяц начисление идет только при отсутствии трудоустройства работника. При этом, он обязательно должен состоять на бирже и искать работу.

Если имеется отсутствие вакансий по специальности сокращенного, то через биржу можно уведомить бывшее руководство и получить от него повторную выплату, которая уже будет компенсацией.

За 3 месяц получение компенсаций и выплат невозможно. Есть несколько нюансов в процессах увольнения, которые требуется учесть при сокращении. Если увольнение происходило по договоренности, то есть соглашению, то все выплаты зависят от прописанных в документе.

При определенных вариантах работник может не получать выходное пособие и различные компенсации вообще, если это прописано соглашением.

Декретницы

Увольнение декретниц практически не возможно при различных сокращениях, если только это не ликвидация организации и предприятия. При различных сокращениях штатов и должностей руководитель обязан предложить другую вакансию для перевода.

Если все же происходит реорганизация и требуется сократить декретницу, то она получает полный набор выплат и компенсаций. Все сокращения в данном случае возможны только с личного согласия работника.

Выплаты имеют тот же перечень, что и при стандарте, в том числе выходное пособие и компенсация. Также декретнице потребуется встать на биржу труда.

Налогообложение

Выходное пособие при сокращении является гарантированной выплатой, которая не облагается НДФЛ и иными видами специальных налоговых взносов, но для этого их конечная сумма должна находиться в установленных пределах:

- не более трехкратного объема среднего заработка сотрудника, работающего в обычных климатических условиях;

- не более шестикратного объема среднемесячной зарплаты для трудящихся в тяжелых условиях.

Стоит учесть, если конечная сумма взносов будет превышать установленные лимиты, то потребуется удержать НДФЛ и сделать расчет остальных страховых взносов.

Что делать если не выплачивают

Если по какой-то причине работодатель отказывается проводить расчет с сотрудником, то он может обратиться в вышестоящие инстанции, в том числе трудовую инспекцию и прокуратуру. Они обязаны провести полную проверку, а после выявления нарушений привлечь руководителя к административной ответственности и обязать выплатить пособие.

Если после обращения в предыдущие инстанции начальник так и не произвел выплату, то сотруднику необходимо обратиться в судебную инстанцию. Иск необходимо подавать по месту нахождения организации.

Стоит учесть, что все расходы, которые могут возникнуть во время судебного процесса, с работника не взимаются. К оформлению заявление нужно отнестись ответственно. При наличии ошибок или помарок оно не будет принято.

Денежная сумма должна быть перечислена уже вместе с остальными выплатами в день увольнения и расчета сотрудника. Если есть задержка, то можно потребовать через суд выплатить не только необходимую сумму, но и компенсацию за задержку.

Ответственность за нарушения

На законодательном уровне закреплена обязанность руководителя в выплате выходного пособия. Если работодатель по какой-то причине не выполняет свои обязательства, то он может быть привлечен к ответственности административного или уголовного характера в зависимости от срока задержки.

Если в последний рабочий день работодатель не произвел расчет, то он привлекается к административной ответственности и должен будет выплатить штрафную квоту в размере 1 000 – 5 000 рублей для лица на должности руководящего звена и 30 000 – 50 000 рублей для фирмы.

При повторном нарушении сумма штрафа вырастает до 10 000 – 20 000 рублей и 50 000 – 70 000 рублей. В данной ситуации штрафные санкции накладываются после проведения проверки прокуратуры или трудовой инспекции.

Если работодатель задерживает расчет на 2 и более месяца, то он может быть привлечен к уголовной ответственности.

Так, если через 3 месяца после увольнения была выплачена лишь часть денежных средств – штраф в размере 120 000 рублей или лишение свободы сроком до 1 года. Если в течение 2 месяцев не было выплат вовсе – штраф до 500 000 рублей или лишение свободы до 3 лет.

При увольнении человека из-за сокращения работодатель должен выплатить пособие, которое рассчитывается исходя из среднемесячного заработка человека.

Если руководитель по какой-то причине задерживает выплаты, то уволенный сотрудник может обратиться в вышестоящие инстанции и потребовать привлечения работодателя к ответственности.