Что такое учетная ставка Центрального банка? Ставка система у букмекера. Что это, как рассчитывается и нужно ли ставить? Учетная ставка есть

Учетная ставка подразумевает под собой два основных понятия:

- Это процентная ставка, по которой Центральный банк России предоставляет кредиты коммерческим банкам. На практике это показатель называют «ставкой рефинансирования». Этот показатель является основой для разрешения спорных вопросов по начислению штрафных мероприятий в отношении стороны, нарушившей условия договора. Так же ставка рефинансирования используется в законодательстве при расчете выплат между сторонами.

- Это цена, по которой приобретается вексель до наступлений сроков уплаты по нему.

24 марта 2017 года советом директоров Центрального банка России было принято решение об установлении учетной ставки на уровне 9,75%. А в соответствии с постановлением Центрального банка РФ от 31 декабря 2015 года о том, что ставка рефинансирования полностью соответствует учетной ставке и не устанавливается самостоятельно, ставка рефинансирования, на сегодняшний день так же составляет 9,75%.

Стоит отметить, что учетная ставка в виде ставки рефинансирования до 1 января 2016 года носила только справочный характер и применялась для расчетов штрафов и дополнительных выплат между физическими и юридическими лицами. Но уже в 2016 году стала приняться как мощный рычаг управления финансовыми потоками страны и регулятором экономической стабильности.

Стоит отметить, что с 01 января 2016 года происходит постоянное снижение ставки рефинансирования в России.

Виды учетной ставки

В экономической литературе выделяют три основных вида учетной ставки, которые рассчитываются по индивидуальным формулам, исходя из условий расчета.

Простая учетная ставка

Данный вид ставки предполагает одну и туже сумму взимаемого процента на протяжении действия всего договора. Это говорит о том, что база для начисления процента остается всегда неизменной, на протяжении всего периода расчетов.

Формула простой учетной ставки:

P=S-S*n*d=S (1-nd)

- P – сумма выплаты;

- S

- n

- d – число периодов до уплаты.

Сложная учетная ставка

Сложная учетная ставка отличается тем, что база для начисления процентов, каждый раз меняется. Причиной изменений является наращенные процента за прошедший период. Другими словами, накопленные проценты по вкладу становятся частью суммы, на которую начисляют проценты

Поэтому сумма, выдаваемая банком при учете векселя, рассчитывается по формуле:

P=S (1-〖d)〗^n

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- d – число периодов до уплаты.

Номинальная учетная ставка

Пусть годовая ставка сложных процентов равна f, а число периодов начисления в году m. Тогда каждый раз проценты начисляют по ставке f/m. Ставка f называется поминальной.

Начисление процентов по номинальной ставке производится по формуле

P=S (1-〖f/m)〗^mn

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- m – число периодов в году;

- f – номинальная ставка.

Принимая решение, о виде ставки используется метод сопоставления ставок разных государств. Таким образом, можно сделать вывод, что решение по учетной ставке в государстве принимается не только после анализа экономического положения в стране, но и на мировой арене.

При осуществлении вклада в иностранную валюту, учетная ставка – это первое на что стоит обратить внимание. Именно она, как индикатор, поможет определить стабильность национального денежного знака.

Темпы роста или снижения учетной ставки подскажут насколько государство настроено на борьбу с инфляцией (обесцениванием денег) в стране.

А сравнение учетной ставки нескольких стран поможет определиться между выбором иностранной валюты для вклада или кредита.

Регулирование учетной ставки

Формирование учетной ставки является сильным рычагом Центрального банка РФ по контролю деятельности каждого коммерческого банка страны. Изменение этого показателя контроль резервов банков России.

Существует два способа контроля коммерческих банков:

- Снижение учетной ставки. В случае, когда учетная ставка теряет свой процент, коммерческие банки начинают наращивать свои резервы, за счет уменьшения расходов на ссуды от ЦБ РФ, что приводит к увеличению сумм по операциям со своими клиентами.

- Повышение учетной ставки. Данная процедура имеет противоположный эффект. При росте процента учетной ставки приводит к сокращению резервов и соответственно, сокращение выдаваемых сумм по проводим операциям с клиентами коммерческих банков.

За счет сокращения банковских операций по заему денежных средств, снижается уровень инфляции, когда как снижение уровня учетной ставки усиливает уровень инфляции, что происходит из-за большего доступа к ссудам от государства. Однако понижение процента от ЦБ РФ приносит экономическую стабильность в стране, за счет увеличения доходов населения, через приобретение банковских кредитов.

Таким образом, изменения учетной ставки, как в ту, так и в другую сторону приносит различный экономический эффект, поэтому любые решения, касаемые учетной ставки, принимаются после тщательного анализа всех экономических показателей.

Так, например, в США в 1929—1933 гг. (первый экономический кризис в США) показатель учетной ставки уменьшился в восемь раз, а в 1957—1958 гг. (второй экономический кризис в США) – в четыре раза. В после кризисное время этот же показатель возрос в семь раз, а к 1981 году учетная ставка возросла уже в семнадцать раз, по сравнению этого процента в кризисное время.

При детальном анализе мировой практики экономического регулирования странами, за счет регулирования процента учетной ставки, выделяются два направления кредитно-денежной политики. И выбрав одно из этих направлений, правительство страны определяет свои действия по отношению к состоянию экономики государства.

Она напрямую связана с кредитованием и банковским сектором. Учетная ставка — основной показатель монетарной политики Центрального банка.

Учетная ставка в России

Учетная ставка — процентная ставка, по которой Центробанк кредитует коммерческие банки. Сбербанк, Россельхозбанк, ВТБ и другие учреждения получают денежные средства, которые они впоследствии выдают населению и юридическим лицам, от Центробанка под процент, определяемый учетной ставкой.

Учетная ставка — ставка рефинансирования, которая показывает процент прироста стоимости ценных бумаг, выпускаемых государством. Инвестор, приобретая облигации государственного займа, по истечению срока договора получает их стоимость, увеличенную на официальную учетную ставку, установленную ЦБ.

Значение учетной ставки

Регулирование учетной ставки — важнейший инструмент при определении стоимости валюты. Чем стабильнее экономическая ситуация в стране, тем ниже ставка рефинансирования. ЦБ повышает ставку при кризисных явлениях в государстве, чтобы стабилизировать ситуацию. На что влияет учетная ставка:

- процентные ставки по кредитам и депозитам — при повышении учетной ставки они растут, хотя в развитых странах динамика будет более заметной, чем в развивающихся;

- размер пени — начисляются по налогам, штрафам и договорам при просрочке выплат в размер 1/300 ставки рефинансирования за каждый день;

- размер ежемесячных платежей по кредитам с плавающими ставками, привязанными к учетному показателю;

- объем инвестиций в стране — чем ниже ставка, тем выгоднее инвестору вкладывать средства, при ее увеличении будет наблюдаться отток капиталов;

- динамика валютного курса — если учетная ставка растет, это приводит к ослаблению, и как следствие — девальвации национальной валюты.

Учетная ставка и уровень инфляции имеют обратно пропорциональную зависимость. Если Центробанк поднимет ставку, это приведет к замедлению темпов экономического роста и снижению покупательской способности на товары — инфляция в стране сократится.

Учетная ставка

Также часто учётной ставкой называют размер платы в процентах, которую центральный банк устанавливает по ссудам , предоставляемым коммерческим банкам . В российской практике применяется термин ставка рефинансирования . Чем выше учётная ставка центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот.

Как правило, коммерческие банки устанавливают процентные ставки по депозитам ниже, а по кредитам - выше учетной ставки центрального банка.

Учётная ставка - учётный процент, курс, процент, взимаемый банком с суммы векселя при покупке его банком до наступления срока платежа (при «учёте векселя» ); центральным банком при учёте правительственных ценных бумаг или кредита под залог их.

Простая, сложная и номинальная учётная ставка

При учёте по простой учётной ставке дисконт взимается по отношению к общей сумме обязательства и представляет собой каждый раз одну и ту же величину. Иначе говоря,

P = S − S * n * d = S (1 − n d ) ,- P - сумма выплаты

- S - общая сумма обязательства (сумма выплаты плюс дисконт)

- d - учётная ставка, выраженная в долях

- n - число периодов до уплаты

При учёте по сложной учётной ставке сумма выплаты рассчитывается по формуле:

P = S (1 − d ) n(при тех же обозначениях).

При учёте по сложной номинальной учётной ставке f , которая начисляется m раз в год, сумма выплаты рассчитывается по формуле:

.Ссылки

Wikimedia Foundation . 2010 .

Смотреть что такое "Учетная ставка" в других словарях:

- (bill rate, discount rate) Процентная ставка учетного рынка (discount market), по которой учитываются векселя (bills of exchange) (т.е. покупаются дешевле, чем они стоили бы в день погашения). Вексельная ставка зависит от надежности векселя и… … Финансовый словарь

- (discount rate) 1. См.: вексельная ставка (bill rate). 2. Ставка процента, под который американские банки, входящие в Федеральную резервную систему, предоставляют кредиты другим банкам. Бизнес. Толковый словарь. М.: ИНФРА М, Издательство Весь… … Словарь бизнес-терминов

учетная ставка - 1. См.; bill rate (“вексельная” ставка). 2. Ставка процента, под который американские банки, входящие в Федеральную резервную систему, предоставляют кредиты другим банкам. учетная… … Справочник технического переводчика

УЧЕТНАЯ СТАВКА, ставка процента, по который банки предоставляют кредиты … Энциклопедический словарь

УЧЕТНАЯ СТАВКА - 1) ставка процента, под который центральный банк страны предоставляет кредиты коммерческим банкам. Чем выше У.с. центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот; 2)… … Юридическая энциклопедия

Учетная ставка - – ставка процента, под который центральный банк страны предоставляет кредиты коммерческим банкам (чем выше учетная ставка центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и… … Коммерческая электроэнергетика. Словарь-справочник

Учетная ставка - (discount rate) норма процента, взимаемого центральным банком при предоставлении ссуд коммерческим банкам. Ее уровень – инструмент регулирования денежной массы в стране, а через нее –инфляции, и в конечном счете — темпа экономического… … Экономико-математический словарь

учетная ставка - ставка процента, под который федеральная резервная система, центральный банк предоставляет кредиты коммерческим банкам для пополнения их денежных резервов и кредитования клиентов. Чем выше учетная ставка центрального банка, тем более высокий… … Словарь экономических терминов

Учетная ставка - DISCOUNT RATE 1. Процентная ставка, по которой учитываются (дисконтируются) денежные потоки будущих инвестиционных проектов (см. Discounted cash flow). Учетная ставка, используемая для проектов в частном секторе, обычно основывается на… … Словарь-справочник по экономике

УЧЕТНАЯ СТАВКА - – ставка процента, по которой центральный банк кредитует коммерческие банки и другие депозитные учреждения … Экономика от А до Я: Тематический справочник

Учетная ставка

, или ставка рефинансирования

- это инструмент денежно-кредитного регулирования , один из методов антиинфляционнной политики, с помощью которого Центральный банк воздействует на межбанковский рынок и экономику страны. Данный инструмент монетарной политики определяет:

1) Стоимость привлеченных и размещенных денежных ресурсов для субъектов денежно-кредитного рынка.

2) Размер процентной ставки, по которой ЦБ предоставляет межбанковские кредиты в качестве кредитора последней инстанции . Следовательно, учетная ставка является самой низкой среди всех существующих процентных ставок.

Уменьшение ее делает для коммерческих банков займы дешевыми, и они стремятся получить кредит. При этом увеличиваются избыточные резервы коммерческих банков, вызывая увеличение количества денег в обращении. И наоборот, увеличение учетной ставки делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, так как они становятся очень дорогими. Сокращение банковских резервов приводит к сокращению денежного предложения.

3) Процентные ставки коммерческих банков по выдаваемым кредитам для юридических и физических лиц, которые выше депозитных.

4) Ставки по депозитам. Как правило, банки стараются установить ставку по депозитам несколько ниже учетной, чтобы иметь прибыль.

5) Корректировку курса национальной денежной единицы к иностранным валютам. Курсы валют определяет приток либо отток иностранных инвестиций в страну. Учетные ставки являются основным фактором, определяющим привлекательность экономики для инвесторов.

6) Стоимость государственных ценных бумаг на открытом рынке.

7) Размер инфляции, которая должна быть умеренной.

Повышение УС приводит к замедлению темпов экономического роста. Причина – снижение уровня займов заставляет потребителей и коммерческие структуры экономить средства, что приводит к снижению экономической активности и накоплению денежной массы вне банков.

Снижение учетных ставок приводит к тому, что количество выдаваемых кредитов как со стороны потребителей, так и со стороны организаций, растёт, что, в свою очередь, приводит к увеличению расходов, способствуя тем самым экономическому росту.

8) Фискальные меры: расчет налоговой базы, штрафы, пени и проч.

Как устанавливается ставка рефинансирования

Размер учетной ставки устанавливается советом Центрального банка, в зависимости от различных факторов, таких как: ожидания относительно уровня инфляции, ускорение или замедление роста ВВП, тенденции общего экономического развития, макроэкономические и бюджетные процессы, состояние денежно-кредитного рынка, стабильность цен и проч.

Данный инструмент является одним из рычагов управления финансово-экономической ситуацией в стране, следовательно, нельзя повышать или понижать ставку без причины: для изменений должны быть веские доводы макроэкономического характера.

Изменяя учетную ставку, ЦБ осуществляет дисконтную валютную политику для регулирования движения капитала и сбалансирования платежных обязательств.

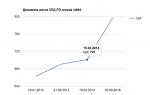

Размер учетной ставки – это , которая должна быть обнародована через средства массовой информации каждый раз, как размер ставки изменился. Например, состоянием на 2014 год Совет директоров Банка России огласил действующую ставку рефинансирования равной 8,25 %.

Номинальные и реальные ставки

Следует различать реальные и номинальные учетные ставки.

Номинальная учетная ставка рассчитывается с учетом ожидаемой инфляции, вследствие чего часто не совпадает с реальной.

Реальная учетная ставка = номинальная учетная ставка – ожидаемая инфляция

Номинальная ставка – основная ставка, которую можно наблюдать (т.е. проценты по облигациям).

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Учетная ставка

В банковской практике при учете (т. е. досрочной покупке) векселей и других денежных обязательств в расчетах исторически используется не ставка ссудных процентов, а так называемая учетная ставка. Учетная ставка связана с антисипативным способом начисления процентов, где плата за кредит, т.е. процентный доход, начисляется авансом при выдаче кредита. В этом случае должнику выдается сумма, уменьшенная на величину процентного дохода, а возврату в конце срока подлежит полная сумма долга.

Величина дисконта, скидки с суммы долга, D определяется как разница между суммой, подлежащей возврату – S , и первоначальной суммой ссуды – Р. Отношение этих величин d T называется учетной ставкой за период Т:

Обычно банки указывают годовую (номинальную) учетную ставку d , а учетная ставка за период времени Т до погашения долга определяется по формуле

![]() (1.3.3)

(1.3.3)

где множитель v T =1- d T =1- dT называется дисконтным множителем за период Т по учетной ставке d .

Расчет стоимости ценных бумаг в электронных таблицах Excel

Для расчета стоимости векселя в Excel используется финансовая функция ЦЕНА-СКИДКА.

Обращение к функции: ЦЕНА-СКИДКА (дата_соглашения, дата_вступления_в_силу, скидка, погашение, базис).

Дата_соглашения – дата соглашения для ценных бумаг, пораженная как дата в числовом формате (дата покупки, учета).

Дата_вступления_в_силу – дата вступления в силу ценных бумаг, выраженная как дата в числовом формате (дата погашения).

Скидка – норма скидки для ценных бумаг (годовая номинальная учетная ставка).

Погашение – цена при погашении (за 100 руб. нарицательной стоимости ценных бумаг).

Базис – тип используемого способа вычисления дня (если 0 или отсутствует, то длительность года принимается равной 360 дням).

Расчет производится по формуле (1.3.3), где время (в долях года) равно количеству дней от даты продажи до даты погашения, деленному на количество дней в году.

Даты продажи и погашения выражаются в числовом формате как номер дня в соответствующей системе (в Excel – с 1 января 1900 г.) с помощью функции ДАТА из блока функций "ДАТА И ВРЕМЯ".

Для примера 1.3.2 определим дату учета векселя как 1 января 1998 г., дату погашения – 1 марта 1998 г. В числовом формате эти даты равны соответственно: ДАТА(1998; 1; 1)=35431; ДАТА(1998;3;1)=35490. Тогда учетная стоимость векселя равна: ЦЕНА-СКИДКА (35431; 35490;0,2;10)=9,6667 (тыс. руб.).

Наращение по учетной ставке

При антисипативном методе начисления процентов дисконтирование – прямая операция, а наращение по простой учетной ставке – обратная. В последней возникает необходимость при определении суммы, которую следует проставить в векселе, если известна текущая сумма долга. Как следует из формулы (1.3.3), наращение по простой учетной ставке описывается следующей формулой:

![]() (1.3.4)

(1.3.4)

Чтобы единым образом описать приведение суммы к определенному моменту времени с помощью учетной ставки, введем, как и в разделе 1.1, множитель приведения, который равен множителю наращения при приведении к будущему моменту времени и дисконтному множителю при приведении к предшествующему (настоящему) моменту времени. Удобно совместить начало шкалы времени с моментом времени, когда задана сумма. Тогда наращению соответствует положительная часть оси времени, а дисконтированию – отрицательная. Множитель приведения тогда можно записать в виде

(1.3.4,

а)

(1.3.4,

а)

Зависимость этого множителя от времени, определяемая формулой (1.3.4), приведена на рис. 1.3.1 для учетной ставки 30% годовых.

Исходя из формул (1.1.7) и (1.3.4), нетрудно определить связь между процентной и учетной ставками за период Т:

![]() (1.3.5)

(1.3.5)

Из этого соотношения следуют формулы, выражающие процентную ставку через учетную за период Т и наоборот:

Если продолжительность периода равна одному году, то

Сложная учетная ставка

В случае, когда величина дисконта становится сравнимой с величиной суммы, подлежащей возврату, обычно применяют сложную учетную ставку. Процесс вычисления дисконта по сложной учетной ставке аналогичен процессу начисления сложных процентов – там производится ступенчатое начисление процентов несколько раз в течение срока кредитного соглашения, а здесь несколько раз производится ступенчатое дисконтирование суммы, подлежащей возврату. Разница заключается в направленности процессов во времени: начислению процентов соответствует прямой ход времени, дисконтированию – обратный.

Определим текущую стоимость суммы S после нескольких периодов дисконтирования. В пределах одного периода производится дисконтирование по простой учетной ставке, затем полученное значение текущей стоимости суммы становится исходным для следующего периода дисконтирования и т.д. Текущая стоимость дисконтированной на один период конечной суммы равна S 1 = S (1-d T ), в конце второго периода дисконтирования имеем S 2 = S (1- d T ) 2 и т.д. Таким образом, после п периодов дисконтирования текущая стоимость суммы S будет равна:

Учет процентов несколько раз в год по сложной учетной ставке

Если дисконтирование по сложной учетной ставке производится т раз в год, то учетная ставка за период равна d 1/ m = d / m . Тогда текущая стоимость дисконтированной на 1 год конечной суммы будет равна:

где n=(1-dlm ) m – годовой дисконтный множитель.

Отсюда видно, что при постоянной номинальной годовой учетной ставке d конечный результат дисконтирования зависит от числа периодов в году; при одинаковой номинальной учетной ставке с увеличением количества периодов годовой дисконтный множитель уменьшается. По этой причине номинальная годовая учетная ставка не может служить универсальным измерителем эффективности финансовых операций. Реальная их эффективность связана с эффективной годовой учетной ставкой, равной относительному дисконту за год:

Доходность двух финансовых контрактов считается одинаковой, если соответствующие им эффективные учетные ставки совпадают. Номинальная годовая учетная ставка для контракта с начислением т раз в год, эквивалентная ставке d e , определяется формулой

![]() (1.3.13)

(1.3.13)

Связь номинальной учетной ставки с номинальной процентной ставкой легко получить из формул (1.3.12) и (1.2.3 – 1.2.4):

![]() (1.3.14)

(1.3.14)

Отсюда видно, что при т ® ¥ , т.е. при переходе к непрерывному дисконтированию, d ( m ) ® d , что и следовало ожидать: когда процентный доход поступает непрерывно, различие между авансовым и задолженным процентным доходом исчезает.