Anong expression ang tumutukoy sa absolute approximation error. Pagsusuri ng hypothesis tungkol sa mga koepisyent ng linear regression equation

Ang aktwal na mga halaga ng dami ng interes sa amin ay naiiba sa mga kinakalkula ng equation ng regression. Ang mas maliit na pagkakaiba na ito, mas malapit ang mga kinakalkula na halaga ay magkasya sa empirical na data, ang mas magandang kalidad mga modelo. Ang laki ng mga paglihis ng aktwal at kinakalkula na mga halaga ng variable para sa bawat pagmamasid ay ang approximation error. Dahil ang paglihis ay maaaring parehong positibo at negatibo, kaugalian na tukuyin ang mga error sa pagtatantya para sa bawat pagmamasid bilang isang porsyento na modulo.

Ang mga deviation () ay itinuturing na isang ganap na error sa pagtatantya, pagkatapos - isang kamag-anak na error sa pagtatantya.

Ang average na error sa approximation ay tinukoy bilang arithmetic mean:  . Minsan ginagamit nila ang kahulugan karaniwang error mga pagtatantya na may anyo.

. Minsan ginagamit nila ang kahulugan karaniwang error mga pagtatantya na may anyo.

Pagtatapos ng trabaho -

Ang paksang ito ay kabilang sa:

Econometrics

Sa site ng site basahin ang: mga specialty sa ekonomiya ..

Kung kailangan mo ng karagdagang materyal sa paksang ito, o hindi mo nakita ang iyong hinahanap, inirerekumenda namin ang paggamit ng paghahanap sa aming database ng mga gawa:

Ano ang gagawin natin sa natanggap na materyal:

Kung ang materyal na ito ay naging kapaki-pakinabang para sa iyo, maaari mo itong i-save sa iyong pahina sa mga social network:

| tweet |

Lahat ng mga paksa sa seksyong ito:

Komposisyon ng paunang impormasyon

Ang pangunahing batayan ng paunang impormasyon para sa mga pag-aaral ng ekonometric ay ang istatistikal na datos o data accounting. Ang mga relasyon na pinag-aralan ng econometrics ay stochastic sa kalikasan, i.e.

Lagrange interpolation polynomial

Hayaang magkaroon ng dependence y = f(x) sa pagitan ng x at y, kung saan alam natin ang mga indibidwal na puntos (xi,yi), i = 0,1,2,…,

Kaso 1

Sa pamamagitan ng isang punto (x0, y0) maaari kang gumuhit ng lapis ng mga linyang y = y0+b(x-x0) (2.1) (pati na rin ang patayong linya

Kaso 2

Sa pamamagitan ng dalawang magkaibang mga punto (x0,y0), (x1,y1) mayroong isa at isa lamang na tuwid na linya. Kung x0 ¹

Kaso 3

Second degree polynomial ( quadratic function), na ang graph ay dumadaan sa tatlong puntos (x0,y0), (x1,y1), (x2

Kaso n.

Ngayon ay malinaw na ang Lagrange interpolation polynomial ng nth degree, ang graph kung saan dumadaan sa n+1 puntos (xi,yi), i=0,1,2,…,n, ay maaaring isulat bilang

Ipinares na linear regression. Pinakamababang parisukat na pamamaraan

Hayaang magkaroon ng n pares ng mga numero (xi, yi), i=1,2,…,n, kung saan ipinapalagay na tumutugma ang mga ito sa isang linear na relasyon sa pagitan ng x at y:

Maramihang Linear Regression

Ang pair regression ay maaaring magbigay ng magandang resulta sa pagmomodelo kung ang impluwensya ng iba pang mga salik na nakakaapekto sa object ng pag-aaral ay maaaring mapabayaan. Ngunit, kadalasan mayroong ilan

Mga Nonlinear na Modelo

Pinag-aralan namin ang aplikasyon ng pamamaraan hindi bababa sa mga parisukat upang matukoy ang mga parameter na kasama sa functional dependencies nang linearly. Samakatuwid, para sa kanila sa mga talata 3 at 4 nakakuha kami ng isang sistema

Mga Sistema ng Sabay-sabay na Econometric Equation

Ang layunin ng pag-aaral sa istatistika sa mga agham na sosyo-ekonomiko ay mga kumplikadong sistema. Pagsusukat sa higpit ng mga ugnayan sa pagitan ng mga variable, pagbuo ng mga hiwalay na equation ng regression

Mga bahagi ng serye ng oras

Ang time series x(t) ay ang set ng x values na tumutugma sa sequence ng time points t, i.e. ay ang function na t®x(t), na karaniwang isinasaalang-alang

Pagtukoy sa mga bahagi ng isang serye ng oras

Ang isa sa mga pinaka-karaniwang paraan upang imodelo ang trend ng isang serye ng oras ay ang pagbuo ng isang analytical function na nagpapakilala sa dependence ng sunud-sunod na mga halaga.

Sa kasong ito, ang mga coefficients ak, bk ay magiging pantay

Kung ang function na x (t) ay pantay, i.e. ang pagkakapantay-pantay ng x (-t) = x (t) ay humahawak, pagkatapos ay sa

Serye ng oras bilang isang random na proseso

Hayaang ang halaga ng economic indicator x(t) sa anumang oras t ay isang random variable X(t). Ipagpalagay natin na

Mga Modelong ARIMA

Sa econometrics, ang time series analysis gamit ang spectral density estimation (spectral analysis) ay karaniwang gumaganap ng isang auxiliary role, na tumutulong sa pagtatatag ng mga yugto ng karakter.

Accounting para sa mga seasonal na bahagi

Iminungkahi nina J. Box at G. Jenkins ang paglalahat ng modelong ARIMA, na nagbibigay-daan na isaalang-alang ang mga pana-panahong (pana-panahong) bahagi ng serye ng oras. Ang pamamaraang ito ay ipinatupad sa system

Pagsusuri ng mga error sa paunang impormasyon

Ang mga halaga ng mga tagapagpahiwatig ng ekonomiya ay karaniwang hindi tumpak na nalalaman, na may ilang pagkakamali. Isaalang-alang ang mga pangunahing panuntunan para sa pagproseso ng data na naglalaman ng mga error, o mga error sa pagsukat. nana

Mga pagitan ng kumpiyansa

Ipakilala natin ang isang random na variable. (13.1) Madaling suriin na xОN(0,1), dahil sa h

Pagkalkula ng mga error

Ang data ng empirikal ay madalas na sumasailalim sa pagproseso ng matematika - ang mga pagpapatakbo ng aritmetika ng karagdagan, pagbabawas, pagpaparami at paghahati ay ginagawa sa kanila, sa ilang mga kaso

Koepisyent ng determinasyon

Ang koepisyent ng determinasyon ay nagpapakilala sa kalidad ng modelo ng regression. Mga halaga ng iba't ibang dami, natanggap

Ang prinsipyo ng maximum na posibilidad. Building Regression Models na may Heteroscedastic Errors

Upang makahanap ng hindi kilalang mga dami mula sa mga resulta ng mga sukat na naglalaman ng mga random na error, ang least squares method (LSM) ay ginagamit. Ang mga dami na tutukuyin ay karaniwang nauugnay sa pamamagitan ng mga equation na nabuo

Mga statistic na hypotheses

Sa mga nakaraang talata, ang pamamaraan para sa pagmomodelo ng ugnayan sa pagitan ng mga tagapagpahiwatig ng ekonomiya at mga proseso ay isinasaalang-alang. Ang koneksyon na ito ay namodelo gamit ang nakuhang mga equation ng regression.

F - mga istatistika

Ang kahalagahan ng modelo ng regression ay tinutukoy gamit ang Fisher's F-test. Para dito, kinakalkula ang ratio

T - mga istatistika

Upang masuri ang kahalagahan ng mga indibidwal na parameter ng regression model y=a+bx+e, ang kanilang halaga ay inihambing sa kanilang karaniwang error. Kinakalkula nito ang tinatawag na

Mga tagapagpahiwatig ng ugnayan at pagpapasiya

Linear Pair Regression

Batay sa sumusuportang data, na kinakalkula sa Talahanayan. 2, kinakalkula namin ang tagapagpahiwatig ng pagiging malapit ng komunikasyon.

Ang indicator na ito ay isang sample linear coefficient ugnayan na kinakalkula gamit ang isang formula.

Ayon sa mga resulta ng pagkalkula ng koepisyent ng ugnayan, maaari itong tapusin na ang ugnayan sa pagitan ng kadahilanan at ang nagresultang katangian ay direkta at malakas (ayon sa sukat ng Chaddock).

Ang parisukat ng koepisyent ng ugnayan ay tinatawag na koepisyent ng pagpapasiya, na nagpapakita ng proporsyon ng pagkakaiba-iba ng nagresultang katangian, na ipinaliwanag ng pagkakaiba-iba ng katangian ng kadahilanan.

Karaniwan, ang pagbibigay ng interpretasyon ng koepisyent ng pagpapasiya, ito ay ipinahayag bilang isang porsyento.

R 2 \u003d 0.847 2 \u003d 0.7181

mga. sa 71.81% ng mga kaso, ang pagbabago sa factor trait ay humahantong sa pagbabago sa resultang trait. Ang katumpakan ng pagpili ng equation ng regression ay medyo mataas. Ang natitirang 28.19% ng pagbabago sa Y ay ipinaliwanag ng mga salik na hindi isinasaalang-alang sa modelo.

Power Pair Regression

Ang lapit ng relasyon sa pagitan ng resulta at factor sign para sa power pair regression ay tinutukoy gamit ang correlation coefficient:

Ang pagpapalit sa kilalang data, nakukuha namin:

Tagapagpahiwatig ng pagpapasiya.

mga. sa 69% ng mga kaso, ang pagbabago sa factor trait ay humahantong sa pagbabago sa resultang trait. Ang katumpakan ng pagpili ng equation ng regression ay karaniwan. Ang natitirang 31% ng pagbabago sa Y ay ipinaliwanag ng mga salik na hindi isinasaalang-alang sa modelo.

Average na error sa pagtatantya

Linear Pair Regression

Suriin natin ang kalidad ng regression equation gamit ang absolute approximation error. Ang average na error sa approximation ay ang average na paglihis ng mga kinakalkula na halaga mula sa aktwal na mga halaga:

Power Pair Regression

Ang average na error sa approximation ay ang average na paglihis ng mga kinakalkula na halaga mula sa aktwal na mga halaga:

Ang error sa pagtatantya sa loob ng 5%-7% ay nagpapahiwatig ng magandang pagpili ng equation ng regression sa orihinal na data.

Dahil ang error ay mas malaki sa 7%, ang equation na ito ay hindi kanais-nais na gamitin bilang isang regression.

Pagtatantya gamit ang Fisher F-criterion ng statistical reliability ng mga resulta ng regression modelling

Linear Pair Regression

Ang coefficient of determination R 2 ay ginagamit upang suriin ang kahalagahan ng equation linear regression pangkalahatan.

Ang kahalagahan ng modelo ng regression ay sinusuri gamit ang Fisher's F-test, ang kinakalkula na halaga ay matatagpuan bilang ratio ng pagkakaiba-iba ng paunang serye ng mga obserbasyon ng indicator sa ilalim ng pag-aaral at ang walang pinapanigan na pagtatantya ng pagkakaiba ng natitirang sequence para sa modelong ito.

Kung ang kinakalkula na halaga na may k 1 =(m) at k 2 =(n-m-1) na antas ng kalayaan ay mas malaki kaysa sa halaga ng tabular sa isang partikular na antas ng kahalagahan, kung gayon ang modelo ay itinuturing na makabuluhan.

Grade istatistikal na kahalagahan Ang ipinares na linear regression ay isinasagawa ayon sa sumusunod na algorithm:

kung saan ang m=1 para sa pairwise regression.

Dahil ang aktwal na halaga ng F >

Power Pair Regression

Katulad ng linear pair regression, tatantyahin natin ang power pair regression

kung saan ang m ay ang bilang ng mga kadahilanan sa modelo.

1. Isang null hypothesis ang iniharap na ang equation sa kabuuan ay hindi gaanong mahalaga sa istatistika: H 0: R 2 =0 sa antas ng kahalagahan b.

2. Tukuyin ang aktwal na halaga ng F-criterion:

kung saan ang m=1 para sa pairwise regression.

3. Ang halaga ng tabular ay tinutukoy mula sa mga talahanayan ng pamamahagi ng Fisher para sa isang partikular na antas ng kahalagahan, na isinasaalang-alang na ang bilang ng mga antas ng kalayaan para sa kabuuang kabuuan ng mga parisukat (mas malaking pagkakaiba) ay 1 at ang bilang ng mga antas ng kalayaan para sa natitirang kabuuan ng mga parisukat (mas mababang pagkakaiba) sa linear regression ay n-2 .

Ang F table ay ang pinakamataas na posibleng halaga ng criterion sa ilalim ng impluwensya ng mga random na salik para sa ibinigay na antas ng kalayaan at antas ng kahalagahan b. Antas ng kahalagahan b - ang posibilidad na tanggihan ang tamang hypothesis, sa kondisyon na ito ay totoo. Karaniwan ang b ay kinukuha na katumbas ng 0.05 o 0.01.

4. Kung ang aktwal na halaga ng F-criterion ay mas mababa sa halaga ng talahanayan, pagkatapos ay sinasabi nila na walang dahilan upang tanggihan ang null hypothesis.

Kung hindi, ang null hypothesis ay tinanggihan at may probabilidad (1-b) ang alternatibong hypothesis tungkol sa istatistikal na kahalagahan ng equation sa kabuuan ay tinatanggap.

Tabular na halaga ng criterion na may mga antas ng kalayaan:

k 1 \u003d 1 at k 2 \u003d 8, F table \u003d 5.32

Dahil ang aktwal na halaga ng F > F table, ang koepisyent ng determinasyon ay makabuluhan ayon sa istatistika (ang nahanap na pagtatantya ng equation ng regression ay maaasahan sa istatistika).

Batay sa mga resulta ng pagsusuri, napagpasyahan namin na ang mga coefficients ng determinasyon para sa parehong linear pair regression at power pair regression ay makabuluhan sa istatistika.

Dahil ang linear pairwise regression ay may mas mataas (exponentially) determination coefficient, naniniwala kami na ito ang sapat na naglalarawan ng relasyon sa pagitan ng factor at ng resultang feature.

Ang mga empirical regression coefficients b 0 , b 1 ay tutukuyin gamit ang tool na "Regression" ng add-on na "Data Analysis" ng MS Excel spreadsheet processor.

Ang algorithm para sa pagtukoy ng mga coefficient ay ang mga sumusunod.

1. Ipasok ang paunang data sa spreadsheet na MS Excel.

2. Tawagan ang data Analysis add-on (Figure 2).

3. Piliin ang tool sa pagsusuri Regression (Figure 3).

4. Punan ang kaukulang mga posisyon ng Regression window (Figure 4).

5. Pindutin ang OK button ng Regression window at kunin ang protocol para sa paglutas ng problema (Figure 5)

Figure 3 - Pagpili ng Regression tool

|

Figure 4 - Window Regression

Figure 5 - Protocol para sa paglutas ng problema

Ipinapakita ng Figure 5 na ang empirical regression coefficients ay ayon sa pagkakabanggit ay katumbas ng

b 0 = 223,

b 1 = 0.0088.

Pagkatapos ang equation ng paired linear regression, na nag-uugnay sa halaga ng buwanang pensiyon y sa halaga ng subsistence minimum, ay may form

![]() .(3.2)

.(3.2)

Dagdag pa, alinsunod sa gawain, kinakailangang suriin ang higpit ng istatistikal na relasyon sa pagitan ng subsistence minimum x at buwanang pensiyon y. Ang pagtatantya na ito ay maaaring gawin gamit ang koepisyent ng ugnayan. Ang halaga ng koepisyent na ito sa Figure 5 ay itinalaga bilang maramihang R at katumbas ng 0.038, ayon sa pagkakabanggit. Dahil theoretically ang halaga ibinigay na koepisyent ay nasa hanay mula -1 hanggang +1, pagkatapos ay maaari nating tapusin na ang istatistikal na relasyon sa pagitan ng subsistence minimum x at buwanang pensiyon y ay hindi makabuluhan.

Ang parameter na "R - square", na ipinapakita sa Figure 5, ay ang square ng correlation coefficient at tinatawag na coefficient of determination. Ang halaga ng koepisyent na ito ay nagpapakilala sa proporsyon ng pagkakaiba-iba ng dependent variable y, na ipinaliwanag sa pamamagitan ng regression (ang paliwanag na variable x). Alinsunod dito, ang halaga ng 1- ay nagpapakilala sa proporsyon ng pagkakaiba-iba ng variable na y, na sanhi ng impluwensya ng lahat ng iba pang mga variable na nagpapaliwanag na hindi isinasaalang-alang sa modelong ekonomiko. Ipinapakita ng Figure 5 na ang proporsyon ng lahat ng mga variable na nagpapaliwanag na hindi isinasaalang-alang sa resultang econometric model ay humigit-kumulang 1-0.00145 = 0.998 o 99.8%.

Sa susunod na yugto, alinsunod sa gawain, kinakailangan upang matukoy ang antas ng koneksyon sa pagitan ng paliwanag na variable x at ng dependent variable y, gamit ang elasticity coefficient. Ang elasticity coefficient para sa isang ipinares na linear regression na modelo ay tinukoy bilang:

![]()

Samakatuwid, kapag ang subsistence minimum ay nagbago ng 1%, ang buwanang pensiyon ay nagbabago ng 0.000758%.

. (3.4)

. (3.4)

Upang gawin ito, dinadagdagan namin ang orihinal na talahanayan 1 na may dalawang hanay kung saan tinutukoy namin ang mga halaga na kinakalkula gamit ang pagtitiwala (3.2) at ang halaga ng pagkakaiba.

Talahanayan 3.2. Pagkalkula ng average na error sa pagtatantya.

Kung gayon ang average na error sa pagtatantya ay katumbas ng

![]() .

.

Alam mula sa pagsasanay na ang halaga ng average na error sa pagtatantya ay hindi dapat lumampas sa (12 ... 15)%

Sa huling hakbang suriin natin ang istatistikal na pagiging maaasahan ng pagmomodelo gamit ang F - Fisher's criterion. Upang gawin ito, susuriin namin ang null hypothesis H 0 tungkol sa statistical insignificance ng nakuha na regression equation ayon sa kondisyon:

kung, sa isang naibigay na antas ng kabuluhan a = 0.05, ang teoretikal (kinakalkula) na halaga ng F-criterion ay mas malaki kaysa sa kritikal na halaga nito F crit (talahanayan), kung gayon ang null hypothesis ay tinanggihan, at ang resultang regression equation ay kukunin na makabuluhan.

Mula sa figure 5 sumusunod na ang Fcalc = 0.0058. Ang kritikal na halaga ng F-criterion ay tinutukoy gamit ang statistical function na FDISP (Larawan 6). Ang input parameters ng function ay ang significance level (probability) at ang bilang ng degrees of freedom 1 at 2. Para sa paired regression model, ang bilang ng degrees of freedom ay ayon sa pagkakabanggit ay katumbas ng 1 (isang explanatory variable) at n-2 = 6-2=4.

|

Figure 6 - Window ng statistical function na FDISP

Ipinapakita ng Figure 6 iyon kritikal na halaga Ang F-test ay katumbas ng 7.71.

Dahil ang F calc< F крит, то нулевая гипотеза не отвергается и полученное регрессионное уравнение статистически незначимо.

13. Pagbuo ng multiple regression model gamit ang EXCEL.

Alinsunod sa opsyon sa pagtatalaga, gamit ang istatistikal na materyal, ito ay kinakailangan.

1. Bumuo ng isang linear multiple regression equation ipaliwanag pang-ekonomiyang kahulugan mga parameter nito.

2. Upang magbigay ng isang paghahambing na pagtatasa ng pagiging malapit ng kaugnayan ng mga salik na may isang produktibong katangian gamit ang average (pangkalahatang) elasticity coefficients.

3. Tayahin ang statistical significance ng regression coefficients gamit ang Student's t-test at ang null hypothesis tungkol sa kahalagahan ng equation gamit ang F-test.

4. Suriin ang kalidad ng equation sa pamamagitan ng pagtukoy sa average na error sa approximation.

Ang paunang data para sa pagbuo ng isang paired regression model ay ibinibigay sa Talahanayan 3.3.

Talahanayan 3.3. Paunang data.

| Netong kita, milyong USD | Pagbabalik ng puhunan, ml. US dollars, x 1 | Ginamit na kapital, ml. US dollars, x 2 |

| 6,6 | 6,9 | 83,6 |

| 2,7 | 93,6 | 25,4 |

| 1,6 | 10,0 | 6,4 |

| 2,4 | 31,5 | 12,5 |

| 3,3 | 36,7 | 14,3 |

| 1,8 | 13,8 | 6,5 |

| 2,4 | 64,8 | 22,7 |

| 1,6 | 30,4 | 15,8 |

| 1,4 | 12,1 | 9,3 |

| 0,9 | 31,3 | 18,9 |

Ang teknolohiya para sa pagbuo ng regression equation ay katulad ng algorithm na inilarawan sa talata 3.1. Ang protocol para sa pagbuo ng regression equation ay ipinapakita sa Figure 7.

| RESULTA | |||

| Mga istatistika ng regression | |||

| Maramihang R | 0,901759207 | ||

| R-square | 0,813169667 | ||

| Normalized R-square | 0,759789572 | ||

| karaniwang error | 0,789962026 | ||

| Mga obserbasyon | |||

| Pagsusuri ng pagkakaiba-iba | |||

| df | MS | F | |

| Regression | 9,50635999 | 15,23357468 | |

| natitira | 0,624040003 | ||

| Kabuuan | |||

| Odds | t-statistic | ||

| Y-intersection | 1,113140304 | 2,270238114 | |

| Variable X 1 | -0,000592199 | -0,061275574 | |

| Variable X 2 | 0,063902851 | 5,496523193 |

Figure 7. Output ng mga resulta.

Average na error sa pagtatantya- average na paglihis ng mga kinakalkula na halaga mula sa mga aktwal:Kung saan ang y x ay ang kinakalkula na halaga ayon sa equation.

Ang halaga ng average na error sa pagtatantya hanggang 15% ay nagpapahiwatig ng isang mahusay na napiling modelo ng equation.

Para sa pitong teritoryo ng rehiyon ng Ural para sa 199X, ang mga halaga ng dalawang palatandaan ay kilala.

Kailangan:1. Upang makilala ang dependence ng y sa x, kalkulahin ang mga parameter ng mga sumusunod na function:

a) linear;

b) kapangyarihan;

c) nagpapakita;

d) equilateral hyperbola (kailangan mo ring malaman kung paano i-pre-linearize ang modelong ito).

2. Suriin ang bawat modelo sa pamamagitan ng average na error sa pagtatantya Isang cf at Fisher's F-test.

Ginagawa namin ang desisyon sa tulong online na calculator Linear regression equation.

a) linear regression equation;

Gamit ang graphical na pamamaraan.

Ang pamamaraang ito ay ginagamit upang mailarawan ang anyo ng komunikasyon sa pagitan ng pinag-aralan mga tagapagpahiwatig ng ekonomiya. Upang gawin ito, ang isang graph ay binuo sa isang hugis-parihaba na sistema ng coordinate, ang mga indibidwal na halaga ng resultang katangian Y ay naka-plot kasama ang ordinate axis, at ang mga indibidwal na halaga ng factor na katangian X ay naka-plot kasama ang abscissa axis.

Ang hanay ng mga punto ng mabisa at kadahilanan na mga palatandaan ay tinatawag larangan ng ugnayan.

Batay sa larangan ng ugnayan, maaaring maglagay ng hypothesis (para sa populasyon) na ang ugnayan sa pagitan ng lahat ng posibleng halaga ng X at Y ay linear.

Ang linear regression equation ay y = bx + a + ε

Narito ang ε ay isang random na error (paglihis, perturbation).

Mga dahilan para sa pagkakaroon ng isang random na error:

1. Hindi kasama ang mga makabuluhang variable na nagpapaliwanag sa modelo ng regression;

2. Pagsasama-sama ng mga variable. Halimbawa, ang kabuuang function ng pagkonsumo ay isang pagtatangka sa isang pangkalahatang pagpapahayag ng kabuuan ng mga indibidwal na desisyon sa paggastos ng mga indibidwal. Ito ay pagtatantya lamang ng mga indibidwal na relasyon na may iba't ibang mga parameter.

3. Maling paglalarawan ng istraktura ng modelo;

4. Maling functional na detalye;

5. Mga error sa pagsukat.

Dahil ang mga deviations ε i para sa bawat partikular na obserbasyon i ay random at ang kanilang mga halaga sa sample ay hindi alam, kung gayon:

1) ayon sa mga obserbasyon x i at y i, mga pagtatantya lamang ng mga parameter na α at β ang maaaring makuha

2) Ang mga pagtatantya ng mga parameter α at β ng regression model ay, ayon sa pagkakabanggit, ang mga halaga a at b, na random sa kalikasan, dahil tumutugma sa isang random na sample;

Pagkatapos ang tinantyang equation ng regression (na binuo mula sa sample na data) ay magmumukhang y = bx + a + ε, kung saan ang e i ay ang mga naobserbahang halaga (mga pagtatantya) ng mga error ε i , at at b, ayon sa pagkakabanggit, ang mga pagtatantya ng mga parameter α at β ng regression model na makikita.

Upang tantyahin ang mga parameter α at β - gumamit ng LSM (pinakababang mga parisukat).

Nakukuha namin ang b = -0.35, a = 76.88

Regression equation:

y = -0.35 x + 76.88

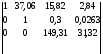

| x | y | x2 | y2 | x y | y(x) | (y i -y cp) 2 | (y-y(x)) 2 | |y - y x |:y |

| 45,1 | 68,8 | 2034,01 | 4733,44 | 3102,88 | 61,28 | 119,12 | 56,61 | 0,1094 |

| 59 | 61,2 | 3481 | 3745,44 | 3610,8 | 56,47 | 10,98 | 22,4 | 0,0773 |

| 57,2 | 59,9 | 3271,84 | 3588,01 | 3426,28 | 57,09 | 4,06 | 7,9 | 0,0469 |

| 61,8 | 56,7 | 3819,24 | 3214,89 | 3504,06 | 55,5 | 1,41 | 1,44 | 0,0212 |

| 58,8 | 55 | 3457,44 | 3025 | 3234 | 56,54 | 8,33 | 2,36 | 0,0279 |

| 47,2 | 54,3 | 2227,84 | 2948,49 | 2562,96 | 60,55 | 12,86 | 39,05 | 0,1151 |

| 55,2 | 49,3 | 3047,04 | 2430,49 | 2721,36 | 57,78 | 73,71 | 71,94 | 0,172 |

| 384,3 | 405,2 | 21338,41 | 23685,76 | 22162,34 | 405,2 | 230,47 | 201,71 | 0,5699 |

Tandaan: Ang mga halaga ng y(x) ay matatagpuan mula sa nagresultang equation ng regression:

y(45.1) = -0.35*45.1 + 76.88 = 61.28

y(59) = -0.35*59 + 76.88 = 56.47

... ... ...

Error sa pagtatantya

Suriin natin ang kalidad ng regression equation gamit ang absolute approximation error. Average na error sa pagtatantya- average na paglihis ng mga kinakalkula na halaga mula sa mga aktwal:

Dahil ang error ay mas mababa sa 15%, ang equation na ito ay maaaring gamitin bilang isang regression.

F-mga istatistika. Ang pamantayan ni Fisher.

3. Ang halaga ng tabular ay tinutukoy mula sa mga talahanayan ng pamamahagi ng Fisher para sa isang partikular na antas ng kahalagahan, na isinasaalang-alang na ang bilang ng mga antas ng kalayaan para sa kabuuang kabuuan ng mga parisukat (mas malaking pagkakaiba) ay 1 at ang bilang ng mga antas ng kalayaan para sa natitirang kabuuan ng mga parisukat (mas mababang pagkakaiba) sa linear regression ay n-2 .

4. Kung ang aktwal na halaga ng F-criterion ay mas mababa sa halaga ng talahanayan, pagkatapos ay sinasabi nila na walang dahilan upang tanggihan ang null hypothesis.

Kung hindi, ang null hypothesis ay tinatanggihan at ang alternatibong hypothesis tungkol sa istatistikal na kahalagahan ng equation sa kabuuan ay tinatanggap na may posibilidad (1-α).

< Fkp, то коэффициент детерминации статистически не значим (Найденная оценка уравнения регрессии статистически не надежна).

b) pagbabalik ng kapangyarihan;

Ang solusyon ay isinasagawa gamit ang nonlinear regression service. Piliin ang Power y = ax b

c) exponential regression;

d) modelo ng isang equilateral hyperbola.

Sistema ng mga normal na equation.

Para sa aming data, ang sistema ng mga equation ay may anyo

7a + 0.1291b = 405.2

0.1291a + 0.0024b = 7.51

Ipahayag ang a mula sa unang equation at palitan ito sa pangalawang equation

Nakukuha namin ang b = 1054.67, a = 38.44

Regression equation:

y = 1054.67 / x + 38.44

Error sa pagtatantya.

Suriin natin ang kalidad ng regression equation gamit ang absolute approximation error.

Dahil ang error ay mas mababa sa 15%, ang equation na ito ay maaaring gamitin bilang isang regression.

Ang pamantayan ni Fisher.

Ang kahalagahan ng modelo ng regression ay sinusuri gamit ang Fisher's F-test, ang kinakalkula na halaga ay matatagpuan bilang ratio ng pagkakaiba-iba ng paunang serye ng mga obserbasyon ng indicator sa ilalim ng pag-aaral at ang walang pinapanigan na pagtatantya ng pagkakaiba ng natitirang sequence para sa modelong ito.

Kung ang kinakalkula na halaga na may k1=(m) at k2=(n-m-1) na antas ng kalayaan ay mas malaki kaysa sa halaga ng tabular sa isang partikular na antas ng kahalagahan, kung gayon ang modelo ay itinuturing na makabuluhan.

kung saan ang m ay ang bilang ng mga kadahilanan sa modelo.

Ang pagtatasa ng istatistikal na kahalagahan ng ipinares na linear regression ay isinasagawa ayon sa sumusunod na algorithm:

1. Isang null hypothesis ang iniharap na ang equation sa kabuuan ay hindi gaanong mahalaga sa istatistika: H 0: R 2 =0 sa antas ng kahalagahan α.

2. Susunod, tukuyin ang aktwal na halaga ng F-criterion:

kung saan ang m=1 para sa pairwise regression.

Table value ng criterion na may degree of freedom k1=1 at k2=5, Fkp = 6.61

Dahil ang aktwal na halaga ng F< Fkp, то коэффициент детерминации статистически не значим (Найденная оценка уравнения регрессии статистически не надежна).

5. Gamit ang F-criterion, napag-alaman na ang nakuhang pair regression equation sa kabuuan ay hindi gaanong mahalaga sa istatistika, at hindi sapat na naglalarawan sa pinag-aralan na phenomenon ng relasyon sa pagitan ng buwanang pensiyon y at ang subsistence minimum x.

6. Isang econometric na modelo ng multiple linear regression ang nabuo, na nag-uugnay sa halaga ng netong kita ng isang conditional firm y sa capital turnover x1 at capital employed x2

7. Sa pamamagitan ng pagkalkula ng elasticity coefficients, ipinapakita na sa isang pagbabago sa capital turnover ng 1%, ang halaga ng netong kita ng kumpanya ay nagbabago ng 0.0008%, at sa isang pagbabago sa ginamit na kapital ng 1%, ang halaga ng kumpanya mga pagbabago sa netong kita ng 0.56%.

8. Gamit ang t-test, nasuri ang statistical significance ng regression coefficients.Napag-alaman na ang explanatory variable x 1 ay hindi gaanong mahalaga sa istatistika at maaaring hindi kasama sa regression equation, habang ang explanatory variable x 2 ay statistically significant.

9. Gamit ang F-criterion, napag-alaman na ang nakuhang pair regression equation sa kabuuan ay istatistikal na makabuluhan, at sapat na naglalarawan sa pinag-aralan na phenomenon ng ugnayan sa pagitan ng halaga ng netong kita ng isang conditional firm y na may capital turnover x 1 at ginamit na capital x 2.

10. Ang average na error ng approximation ng statistical data sa pamamagitan ng linear equation ng multiple regression ay kinakalkula, na umabot sa 29.8%. Ito ay ipinapakita dahil sa kung aling obserbasyon sa statistical database ang halaga ng error na ito ay lumampas sa pinahihintulutang halaga.

14. Pagbuo ng isang paired regression model nang hindi gumagamit ng EXCEL.

Gamit ang istatistikal na materyal na ibinigay sa Talahanayan 3.5, kinakailangan na:

2. Suriin ang higpit ng koneksyon gamit ang mga tagapagpahiwatig ng ugnayan at pagpapasiya.

3. Gamit ang coefficient of elasticity, tukuyin ang antas ng koneksyon sa pagitan ng factor attribute at ng resultang isa.

4. Tukuyin ang average na error sa pagtatantya.

5. Suriin ang statistical reliability ng simulation gamit ang Fisher F-test.

Talahanayan 3.5. Paunang data.

|

Ang bahagi ng kita ng cash na naglalayong dagdagan ang mga pagtitipid sa mga deposito, pautang, sertipiko at para sa pagbili ng dayuhang pera, sa kabuuang halaga ng average na per capita cash na kita, % |

Average na buwanang naipon na sahod, c.u. |

|

|

Kaluga | ||

|

Kostroma | ||

|

Orlovskaya | ||

|

Ryazan | ||

|

Smolensk | ||

Upang matukoy ang hindi kilalang mga parameter b 0 , b 1 ng ipinares na linear regression equation, ginagamit namin ang karaniwang sistema ng mga normal na equation, na may anyo

![]() (3.7)

(3.7)

Upang malutas ang sistemang ito, kailangan munang matukoy ang mga halaga ng Sx 2 at Sxy. Ang mga halagang ito ay tinutukoy mula sa talahanayan ng paunang data, na dinadagdagan ito ng naaangkop na mga haligi (talahanayan 3.6).

Talahanayan 3.6. Sa pagkalkula ng mga coefficient ng regression.

Pagkatapos ay kinuha ng system (3.7) ang form

![]()

Ang pagpapahayag ng b 0 mula sa unang equation at pagpapalit ng resultang expression sa pangalawang equation, nakukuha natin:

![]()

Ang pagsasagawa ng term-by-term multiplication at pagpapalawak ng mga bracket, makakakuha tayo ng:

Sa wakas, ang equation ng paired linear regression, na nag-uugnay sa bahagi ng monetary income ng populasyon na naglalayong pataasin ang mga ipon y sa average na buwanang naipon na sahod x, ay may anyo:

Kaya, habang ang ipinares na linear regression equation ay itinayo, tinutukoy namin ang linear correlation coefficient mula sa dependence:

nasaan ang mga halaga ng mga karaniwang paglihis ng kaukulang mga parameter.

Upang kalkulahin ang linear correlation coefficient mula sa pagtitiwala (3.9), magsasagawa kami ng mga intermediate na kalkulasyon.

Ang pagpapalit ng mga halaga ng nahanap na mga parameter sa expression (3.9), nakuha namin

![]() .

.

Ang nakuhang halaga ng linear correlation coefficient ay nagpapahiwatig ng pagkakaroon ng mahinang kabaligtaran na istatistikal na relasyon sa pagitan ng bahagi ng monetary income ng populasyon na naglalayong pataasin ang savings y at ang average na buwanang naipon na sahod x.

Ang koepisyent ng determinasyon ay , na nangangahulugang 9.6% lamang ang ipinaliwanag ng regression ng paliwanag na variable ng y. Alinsunod dito, ang halaga ng 1 na katumbas ng 90.4% ay nagpapakilala sa bahagi ng pagkakaiba-iba ng variable na dulot ng impluwensya ng lahat ng iba pang mga variable na nagpapaliwanag na hindi isinasaalang-alang sa econometric model.

Ang koepisyent ng pagkalastiko ay katumbas ng

![]()

Dahil dito, sa pagbabago sa halaga ng average na buwanang naipon na sahod ng 1%, ang bahagi ng kita ng populasyon na naglalayong pataasin ang mga ipon ay bumababa rin ng 1%, at sa pagtaas ng sahod, mayroong pagbaba sa bahagi ng cash income ng populasyon na naglalayong pataasin ang ipon. Ang konklusyon na ito ay salungat sa sentido komun at maaari lamang ipaliwanag sa pamamagitan ng hindi tama ng nabuong modelo ng matematika.

Kalkulahin natin ang average na error sa pagtatantya.

Talahanayan 3.7. Sa pagkalkula ng average na error sa approximation.

Ang nakuhang halaga ay lumampas sa (12…15)%, na nagpapahiwatig ng kahalagahan ng average na paglihis ng kinakalkula na data mula sa aktwal na data, kung saan binuo ang econometric na modelo.

Ang pagiging maaasahan ng istatistikal na pagmomolde ay ginagawa batay sa F-criterion ni Fisher. Ang teoretikal na halaga ng Fisher criterion Fcalc ay tinutukoy mula sa ratio ng mga halaga ng factorial at natitirang mga pagkakaiba-iba na kinakalkula para sa isang antas ng kalayaan ayon sa formula

![]()

![]()

kung saan ang n ay ang bilang ng mga obserbasyon;

m ay ang bilang ng mga variable na nagpapaliwanag (para sa itinuturing na halimbawa m m =1).

Ang kritikal na halaga ng Fcrit ay tinutukoy mula sa mga istatistikal na talahanayan at para sa antas ng kahalagahan a = 0.05 ay katumbas ng 10.13. Dahil ang F calc 15. Pagbuo ng multiple regression model nang hindi gumagamit ng EXCEL. Gamit ang istatistikal na materyal na ibinigay sa Talahanayan 3.8, kailangan mong: 1. Bumuo ng isang linear na multiple regression equation, ipaliwanag ang pang-ekonomiyang kahulugan ng mga parameter nito. 2. Upang magbigay ng isang paghahambing na pagtatasa ng pagiging malapit ng kaugnayan ng mga salik na may isang produktibong katangian gamit ang average (pangkalahatang) elasticity coefficients. 3. Tayahin ang statistical significance ng regression coefficients gamit ang t-test at ang null hypothesis ng equation ay hindi gaanong mahalaga gamit ang F-test. 4. Suriin ang kalidad ng equation sa pamamagitan ng pagtukoy sa average na error sa approximation. Talahanayan 3.8. Paunang data. Netong kita, milyong USD Turnover ng kapital na USD mln Nagamit na puhunan, mln. USD Upang matukoy ang hindi kilalang mga parameter b 0 , b 1 , b 2 ng multiple linear regression equation, ginagamit namin ang karaniwang sistema ng mga normal na equation, na may anyo Upang malutas ang sistemang ito, kailangan munang matukoy ang mga halaga ng Sx 1 2 , Sx 2 2 , Sx 1 y, Sx 2 y, Sx 1 x 2 . Ang mga halagang ito ay tinutukoy mula sa talahanayan ng paunang data, na dinadagdagan ito ng naaangkop na mga haligi (talahanayan 3.9). Talahanayan 3.9. Sa pagkalkula ng mga coefficient ng regression. Pagkatapos ay kinuha ng system (3.11) ang form Upang malutas ang sistemang ito, ginagamit namin ang paraan ng Gauss, na binubuo sa sunud-sunod na pag-aalis ng mga hindi alam: hinahati namin ang unang equation ng system sa 10, pagkatapos ay i-multiply namin ang nagresultang equation sa 370.6 at ibawas ito mula sa pangalawang equation ng system, pagkatapos ay i-multiply natin ang resultang equation sa 158.20 at ibawas ito sa ikatlong equation ng system. Ang pag-uulit ng ipinahiwatig na algorithm para sa binagong pangalawa at pangatlong equation ng system, makuha namin ang: Þ Pagkatapos ng pagbabago, mayroon kaming: Pagkatapos ay sa wakas ang pag-asa ng netong kita sa paglilipat ng kapital at kapital na ginagamit sa anyo linear equation ang multiple regression ay ganito ang hitsura: Mula sa resultang econometric equation, makikita na sa pagtaas ng kapital na pinagtatrabahuhan, tumataas ang netong kita, at kabaliktaran, sa pagtaas ng turnover ng kapital, bumababa ang netong kita. Sa karagdagan, ang mas malaki ang regression coefficient, mas malaki ang impluwensya ng explanatory variable sa dependent variable. Sa halimbawang ito, ang halaga ng regression coefficient ay mas malaki kaysa sa halaga ng coefficient, samakatuwid, ang kapital na ginamit ay may mas malaking epekto sa netong kita kaysa sa capital turnover. Upang mabilang ang konklusyong ito, tinutukoy namin ang mga bahagyang coefficient ng elasticity. Ang pagsusuri sa mga nakuhang resulta ay nagpapakita rin na ang ginamit na kapital ay may mas malaking epekto sa netong kita. Kaya, sa partikular, sa pagtaas ng kapital na ginagamit ng 1%, ang netong kita ay tumaas ng 1.17%. Kasabay nito, sa pagtaas ng capital turnover ng 1%, ang netong kita ay bumaba ng 0.5%. Teoretikal na halaga ng Fisher criterion F calc Ang halaga ng kritikal na halaga F crit ay tinutukoy ng mga istatistikal na talahanayan at para sa antas ng kahalagahan a = 0.05 ay katumbas ng 4.74. Dahil ang F calc > F crit, ang null hypothesis ay tinanggihan, at ang resultang regression equation ay ipinapalagay na makabuluhan sa istatistika. Ang pagtatasa ng istatistikal na kahalagahan ng mga coefficient ng regression ayon sa t-criterion ay nabawasan sa paghahambing ng numerical na halaga ng mga coefficient na ito sa magnitude ng kanilang mga random na error at ayon sa dependence: Ang gumaganang formula para sa pagkalkula ng teoretikal na halaga ng t-statistic ay: kung saan ang mga pares na coefficient ng ugnayan at ang maramihang koepisyent ng ugnayan ay kinakalkula mula sa mga dependencies: Pagkatapos ang teoretikal (kinakalkula) na mga halaga ng t-statistics ay ayon sa pagkakabanggit ay katumbas ng: Dahil ang kritikal na halaga ng t-statistics, na tinutukoy ayon sa mga istatistikal na talahanayan para sa antas ng kahalagahan a=0.05, katumbas ng TCrit=2.36 ay mas malaki sa absolute value kaysa = - 1.798, kung gayon ang null hypothesis ay hindi tinatanggihan at ang paliwanag na variable x 1 ay hindi gaanong mahalaga sa istatistika at maaari itong ibukod sa equation ng regression. Sa kabaligtaran, para sa pangalawang regression coefficient > t crit (3.3 >2.36), at ang paliwanag na variable x 2 ay istatistikal na makabuluhan. Kalkulahin natin ang average na error sa pagtatantya. Talahanayan 3.10. Sa pagkalkula ng average na error sa pagtatantya. Kung gayon ang average na error sa pagtatantya ay katumbas ng Ang nakuhang halaga ay hindi lalampas sa pinapayagang limitasyon na katumbas ng (12…15)%. 16. Kasaysayan ng pag-unlad ng teorya ng mga sukat Sa una, ang TI ay binuo bilang isang teorya ng psychophysical measurements. Sa mga publikasyon pagkatapos ng digmaan, ang American psychologist na si S.S. Nakatuon si Stephens sa mga sukat ng pagsukat. Sa ikalawang kalahati ng XX siglo. Ang saklaw ng TI ay mabilis na lumalawak. Ang isa sa mga volume ng "Encyclopedia of Psychological Sciences" na inilathala sa USA noong 1950s ay tinawag na "Psychological Measurements". Ang mga compiler ng publikasyong ito ay pinalawak ang saklaw ng TI mula sa psychophysics hanggang sa sikolohiya sa pangkalahatan. Sa artikulo ng koleksyong ito na "Mga Batayan ng teorya ng mga sukat", ang pagtatanghal ay nagpunta sa isang abstract-mathematical na antas, nang walang sanggunian sa anumang partikular na larangan ng aplikasyon. Sa loob nito, ang diin ay inilagay sa "homomorphism ng mga empirical system na may mga relasyon sa mga numero" (hindi na kailangang pumunta sa mga terminong ito sa matematika dito), at ang pagiging kumplikado ng matematika ng pagtatanghal ay tumaas kumpara sa mga gawa ng S.S. Stevens. Sa isa sa mga unang domestic na artikulo sa TI (late 60s), nalaman na ang mga puntos na itinalaga ng mga eksperto kapag sinusuri ang mga bagay ng kadalubhasaan, bilang panuntunan, ay sinusukat sa isang ordinal na sukat. Ang mga gawa na lumitaw noong unang bahagi ng 1970s ay humantong sa isang makabuluhang pagpapalawak ng lugar ng paggamit ng TI. Inilapat ito sa pedagogical qualimetry (pagsusukat sa kalidad ng kaalaman ng mga mag-aaral), sa mga pag-aaral ng system, sa iba't ibang mga gawain ng teorya ng mga pagtatasa ng eksperto, para sa pagsasama-sama ng mga tagapagpahiwatig ng kalidad ng produkto, sa mga pag-aaral sa sosyolohikal, atbp. Kasama ng pagtatatag ng uri ng sukat para sa pagsukat ng tukoy na data, ang paghahanap para sa mga algorithm ng pagsusuri ng data ay iniharap bilang dalawang pangunahing problema ng TI, ang resulta nito ay hindi nagbabago sa anumang pinapayagang pagbabago ng sukat (ibig sabihin, ay invariant na may paggalang sa pagbabagong ito). Ang mga ordinal na sukat sa heograpiya ay ang Beaufort scale winds ("kalma", "mahinang hangin", "katamtamang hangin", atbp.), isang sukat ng lakas ng lindol. Malinaw, hindi ito mapagtatalunan na ang isang lindol na 2 magnitude (ang lampara ay umindayog sa ilalim ng kisame) ay eksaktong 5 beses na mas mahina kaysa sa isang lindol na 10 magnitude (ganap na pagkasira ng lahat ng bagay sa ibabaw ng lupa). Sa gamot, ang mga ordinal na kaliskis ay ang antas ng antas ng hypertension (ayon kay Myasnikov), ang sukat ng mga antas ng pagkabigo sa puso (ayon sa Strazhesko-Vasilenko-Lang), ang sukat ng kalubhaan ng kakulangan sa coronary (ayon kay Fogelson), atbp. Ang lahat ng mga kaliskis na ito ay binuo ayon sa pamamaraan: ang sakit ay hindi nakita; ang unang yugto ng sakit; pangalawang yugto; ang ikatlong yugto ... Minsan ang mga yugto 1a, 16, atbp. ay nakikilala. Ang bawat yugto ay may katangiang medikal na kakaiba lamang dito. Kapag naglalarawan ng mga pangkat ng kapansanan, ang mga numero ay ginagamit sa kabaligtaran na pagkakasunud-sunod: ang pinakamalubha - ang unang pangkat ng kapansanan, pagkatapos - ang pangalawa, ang pinakamagaan - ang pangatlo. Ang mga numero ng bahay ay sinusukat din sa isang ordinal na sukat - ipinapakita nila ang pagkakasunud-sunod kung saan ang mga bahay ay nasa kahabaan ng kalye. Ang mga numero ng volume sa mga nakolektang gawa ng isang manunulat o mga numero ng kaso sa archive ng isang enterprise ay karaniwang nauugnay sa magkakasunod na pagkakasunud-sunod kung saan ginawa ang mga ito. Kapag tinatasa ang kalidad ng mga produkto at serbisyo, ang mga ordinal na kaliskis ay sikat sa tinatawag na qualimetry (literal na pagsasalin - pagsukat ng kalidad). Ibig sabihin, ang isang yunit ng output ay tinasa bilang mabuti o masama. Sa isang mas masusing pagsusuri, ginagamit ang isang sukat na may tatlong gradasyon: may mga makabuluhang depekto - mayroon lamang mga maliliit na depekto - walang mga depekto. Minsan apat na gradasyon ang ginagamit: may mga kritikal na depekto (na ginagawang imposibleng gamitin) - may mga makabuluhang depekto - maliliit na depekto lamang ang naroroon - walang mga depekto. Ang grado ng produkto ay may katulad na kahulugan - ang pinakamataas na grado, ang unang baitang, ang pangalawang baitang, ... Kapag tinatasa ang mga epekto sa kapaligiran, ang una, pinaka-pangkalahatang pagtatasa ay karaniwang ordinal, halimbawa: ang natural na kapaligiran ay matatag - ang natural na kapaligiran ay inaapi (nakakasira). Ang saklaw ng kapaligiran-medikal ay magkatulad: walang malinaw na epekto sa kalusugan ng mga tao - isang negatibong epekto sa kalusugan ang nabanggit. Ginagamit din ang ordinal scale sa ibang mga lugar. Sa econometrics, ang mga ito ay pangunahing iba't ibang paraan ng mga pagtatasa ng eksperto. Ang lahat ng mga sukat ng pagsukat ay nahahati sa dalawang pangkat - mga kaliskis ng mga palatandaan ng husay at mga kaliskis ng mga palatandaan ng dami. Ang ordinal na sukat at ang sukat ng mga pangalan ay ang mga pangunahing sukat ng mga katangian ng husay, samakatuwid, sa maraming partikular na lugar, ang mga resulta ng pagsusuri ng husay ay maaaring ituring bilang mga sukat sa mga sukat na ito. Ang mga scale ng quantitative sign ay mga kaliskis ng mga pagitan, ratios, pagkakaiba, absolute. Ang sukat ng mga pagitan ay sumusukat sa halaga ng potensyal na enerhiya o ang coordinate ng isang punto sa isang tuwid na linya. Sa mga kasong ito, hindi maaaring markahan sa sukat ang natural na reference point o ang natural na yunit ng pagsukat. Ang mananaliksik mismo ay dapat magtakda ng reference point at piliin ang yunit ng pagsukat sa kanyang sarili. Ang mga wastong pagbabago sa sukat ng agwat ay mga linear na pagtaas ng pagbabago, i.e. mga linear na function. Ang mga sukat ng temperatura ng Celsius at Fahrenheit ay tiyak na nauugnay sa kaugnayang ito: ° С = 5/9 (° F - 32), kung saan ang ° С ay ang temperatura (sa mga digri) sa sukat ng Celsius, at ang ° F ay ang temperatura sa Fahrenheit sukat. Sa mga quantitative scale, ang pinakakaraniwan sa agham at pagsasanay ay ang ratio scale. Mayroon silang natural na reference point - zero, i.e. walang dami, ngunit walang natural na yunit ng sukat. Karamihan sa mga pisikal na yunit ay sinusukat sa isang sukat ng ratio: mass ng katawan, haba, singil, pati na rin ang mga presyo sa ekonomiya. Ang mga pinahihintulutang pagbabago sa sukat ng mga relasyon ay magkatulad (binabago lamang ang sukat). Sa madaling salita, ang mga linear na incremental na conversion nang walang intercept, tulad ng pag-convert ng mga presyo mula sa isang currency patungo sa isa pa sa isang nakapirming rate. Ipagpalagay na inihahambing natin ang kahusayan sa ekonomiya ng dalawang proyekto sa pamumuhunan gamit ang mga presyo sa rubles. Hayaang mas mahusay ang unang proyekto kaysa sa pangalawa. Ngayon ay lumipat tayo sa pera ng China, ang yuan, gamit ang isang nakapirming halaga ng palitan. Malinaw, ang unang proyekto ay dapat na muling maging mas kumikita kaysa sa pangalawa. Gayunpaman, ang mga algorithm ng pagkalkula ay hindi awtomatikong tinitiyak ang katuparan ng kundisyong ito, at kinakailangan upang suriin na ito ay natupad. Ang mga resulta ng naturang pagsubok para sa mga average na halaga ay inilarawan sa ibaba. Sa sukat ng mga pagkakaiba mayroong isang natural na yunit ng pagsukat, ngunit walang natural na reference point. Ang oras ay sinusukat sa isang sukat ng mga pagkakaiba, kung ang taon (o araw - mula tanghali hanggang tanghali) ay kinuha bilang isang natural na yunit ng pagsukat, at sa isang sukat ng mga pagitan sa pangkalahatang kaso. Sa kasalukuyang antas ng kaalaman, hindi maaaring tukuyin ang isang natural na reference point. Kinakalkula ng iba't ibang mga may-akda ang petsa ng paglikha ng mundo sa iba't ibang paraan, pati na rin ang sandali ng Kapanganakan ni Kristo. Para sa ganap na sukat lamang, ang mga resulta ng pagsukat ay mga numero sa karaniwang kahulugan ng salita, gaya ng bilang ng mga tao sa isang silid. Para sa isang ganap na sukat, tanging ang pagbabago ng pagkakakilanlan ang pinapayagan. Sa proseso ng pag-unlad ng kaukulang larangan ng kaalaman, maaaring magbago ang uri ng sukat. Kaya, sa una ang temperatura ay sinusukat sa isang ordinal na sukat (mas malamig - mas mainit). Pagkatapos - sa sukat ng pagitan (Celsius, Fahrenheit, Reaumur). Sa wakas, pagkatapos ng pagtuklas ng absolute zero, ang temperatura ay maaaring ituring na sinusukat sa isang ratio scale (ang Kelvin scale). Dapat pansinin na kung minsan ay may mga hindi pagkakasundo sa mga espesyalista kung aling mga timbangan ang dapat gamitin upang isaalang-alang ang ilang mga tunay na dami bilang sinusukat. Sa madaling salita, kasama sa proseso ng pagsukat ang kahulugan ng uri ng sukat (kasama ang katwiran para sa pagpili ng isang partikular na uri ng sukat). Bilang karagdagan sa anim na pangunahing uri ng mga kaliskis na nakalista, ang iba pang mga kaliskis ay minsan ginagamit. 17. Mga invariant na algorithm at mean value. Bumuo tayo ng pangunahing kinakailangan para sa mga algorithm ng pagsusuri ng data sa TI: ang mga konklusyong iginuhit batay sa data na sinusukat sa isang sukat ng isang partikular na uri ay hindi dapat magbago sa isang katanggap-tanggap na pagbabago ng sukat ng pagsukat ng mga data na ito. Sa madaling salita, ang mga konklusyon ay dapat na invariant patungkol sa pinapayagang pagbabago ng sukat. Kaya, ang isa sa mga pangunahing layunin ng teorya ng mga sukat ay ang paglaban sa subjectivity ng mananaliksik kapag nagtatalaga ng mga numerical na halaga sa mga tunay na bagay. Kaya, ang mga distansya ay maaaring masukat sa mga arhin, metro, micron, milya, parsec at iba pang mga yunit ng pagsukat. Mass (timbang) - sa pounds, kilo, pounds, atbp. Ang mga presyo para sa mga kalakal at serbisyo ay maaaring ipahiwatig sa yuan, rubles, tenge, hryvnia, lats, kroons, marks, US dollars at iba pang mga pera (napapailalim sa tinukoy na mga rate ng conversion). Bigyang-diin natin ang isang napakahalaga, kahit na medyo halata, pangyayari: ang pagpili ng mga yunit ng pagsukat ay nakasalalay sa mananaliksik, i.e. subjective. Ang mga statistic inferences ay maaaring maging sapat sa realidad lamang kapag hindi sila nakadepende sa kung aling unit ng pagsukat ang pipiliin ng mananaliksik, kapag ang mga ito ay invariant sa ilalim ng isang katanggap-tanggap na pagbabago ng sukat. Sa maraming mga algorithm para sa pagsusuri ng data ng ekonometric, iilan lamang ang nakakatugon sa kundisyong ito. Ipakita natin ito sa isang halimbawa ng paghahambing ng mga average na halaga. Hayaang ang X 1 , X 2 ,.., X n ay isang sample ng laki n. Kadalasang ginagamit ang arithmetic mean. Ang paggamit ng arithmetic mean ay napakakaraniwan na ang pangalawang salita sa termino ay madalas na tinanggal at tinutukoy bilang ang average na suweldo, average na kita, at iba pang mga average para sa partikular na pang-ekonomiyang data, ibig sabihin ay "average" ang arithmetic mean. Ang ganitong tradisyon ay maaaring humantong sa mga maling konklusyon. Ipakita natin ito sa pamamagitan ng halimbawa ng pagkalkula ng average na sahod (average na kita) ng mga empleyado ng isang conditional enterprise. Sa 100 manggagawa, 5 lang ang may sahod na lumampas dito, at ang sahod ng natitirang 95 ay mas mababa sa arithmetic average. Ang dahilan ay halata - ang suweldo ng isang tao - ang pangkalahatang direktor - ay lumampas sa suweldo ng 95 manggagawa - mababa ang kasanayan at mataas ang kasanayan na mga manggagawa, inhinyero at empleyado. Ang sitwasyon ay kahawig ng inilarawan sa kilalang kuwento tungkol sa ospital, kung saan 10 mga pasyente, 9 sa kanila ay may temperatura na 40 ° C, at ang isa ay naubos na ang kanyang sarili, ay nasa morgue na may temperatura na 0 ° C. Samantala Katamtamang temperatura sa ospital ay 36 ° C - hindi ito bumuti! Kaya, ang arithmetic mean ay magagamit lamang para sa medyo homogenous na populasyon (nang walang malalaking outlier sa isang direksyon o iba pa). At ano ang mga average na gagamitin upang ilarawan ang sahod? Natural lang na gamitin ang median - ang arithmetic mean ng ika-50 at ika-51 na empleyado, kung ang kanilang sahod nakaayos sa hindi bumababa na ayos. Una ay ang suweldo ng 40 manggagawang mababa ang kasanayan, at pagkatapos - mula ika-41 hanggang ika-70 manggagawa - ang sahod ng mga manggagawang may mataas na kasanayan. Dahil dito, ang median ay eksaktong bumagsak sa kanila at katumbas ng 200. Para sa 50 manggagawa, ang suweldo ay hindi lalampas sa 200, at para sa 50 - hindi bababa sa 200, kaya ang median ay nagpapakita ng "gitna", sa paligid kung saan ang karamihan ng mga pinag-aralan na halaga ay nakagrupo. Ang isa pang average ay ang mode, ang pinakamadalas na nagaganap na halaga. Sa kasong isinasaalang-alang, ito ang sahod ng mga manggagawang mababa ang kasanayan, i.e. 100. Kaya, upang ilarawan ang suweldo, mayroon kaming tatlong average na halaga - mode (100 units), median (200 units) at arithmetic mean (400 units). Para sa mga distribusyon ng kita at sahod na naobserbahan sa totoong buhay, ang parehong pattern ay totoo: ang mode ay mas mababa kaysa sa median, at ang median ay mas mababa kaysa sa arithmetic mean. Bakit ginagamit ang average sa ekonomiya? Karaniwan, upang palitan ang isang hanay ng mga numero ng isang numero, upang ihambing ang mga hanay gamit ang mga average. Hayaan, halimbawa, ang Y 1 , Y 2 ,..., Y n ay isang hanay ng mga pagtatasa ng mga eksperto na "ibinigay" sa isang bagay ng kadalubhasaan (halimbawa, isa sa mga opsyon para sa estratehikong pag-unlad ng kumpanya), Z 1, Z 2 ,..., Z n - ang pangalawa (isa pang variant ng naturang pag-unlad). Paano maihahambing ang mga pinagsama-samang ito? Malinaw, ang pinakamadaling paraan ay sa pamamagitan ng mga average. Paano makalkula ang mga average? kilala iba't ibang uri average na mga halaga: arithmetic mean, median, mode, geometric mean, harmonic mean, mean square. Tandaan mo yan pangkalahatang konsepto Ang average na halaga ay ipinakilala ng French mathematician ng unang kalahati ng ika-19 na siglo. Academician O. Koshi. Ito ay ang mga sumusunod: ang average na halaga ay anumang function Ф(X 1, X 2,..., X n) para sa lahat ng posibleng halaga ng mga argumento, ang halaga ng function na ito ay hindi bababa sa minimum na ang mga numerong X 1, X 2,... , X n , at hindi hihigit sa maximum ng mga numerong ito. Ang lahat ng nasa itaas na uri ng mga average ay Cauchy average. Sa isang katanggap-tanggap na pagbabago ng sukat, ang halaga katamtamang laki halatang nagbabago. Ngunit ang mga konklusyon tungkol sa kung aling populasyon ang average ay mas malaki, at kung saan ito ay mas kaunti, ay hindi dapat magbago (alinsunod sa kinakailangan ng invariance ng mga konklusyon, na pinagtibay bilang pangunahing kinakailangan sa TI). Bumuo tayo ng kaukulang problema sa matematika ng paghahanap ng anyo ng mga average na halaga, ang resulta ng paghahambing na kung saan ay matatag na may paggalang sa mga tinatanggap na pagbabago ng sukat. Hayaang F(X 1 X 2 ,..., X n) ang Cauchy mean. Hayaang ang average para sa unang populasyon ay mas mababa kaysa sa average para sa pangalawang populasyon: pagkatapos, ayon sa TI, para sa katatagan ng resulta ng paghahambing ng mga paraan, kinakailangan na para sa anumang tinatanggap na pagbabagong g mula sa pangkat ng mga tinatanggap na pagbabago. sa kaukulang sukat, totoo na ang average ng mga nabagong halaga mula sa unang populasyon ay mas mababa din kaysa sa average ng mga nabagong halaga para sa pangalawang hanay. Bukod dito, dapat na totoo ang nakabalangkas na kundisyon para sa alinmang dalawang koleksyon Y 1 , Y 2 ,...,Y n at Z 1, Z 2 ,..., Z n at, recall, anumang tinatanggap na pagbabago. Ang mga average na halaga na nakakatugon sa nabuong kondisyon ay tatawaging tinatanggap (sa kaukulang sukat). Ayon sa TI, ang ganitong mga average lamang ang maaaring gamitin sa pagsusuri ng mga opinyon ng eksperto at iba pang data na sinusukat sa sukat na isinasaalang-alang. Sa pamamagitan ng teorya ng matematika, na binuo noong 1970s, namamahala upang ilarawan ang anyo ng mga tinatanggap na paraan sa pangunahing mga antas. Malinaw na para sa data na sinusukat sa sukat ng mga pangalan, ang mode lamang ang angkop bilang isang average. 18. Average na mga halaga sa isang ordinal na sukat Isaalang-alang natin ang pagproseso ng mga opinyon ng eksperto na sinusukat sa isang ordinal na sukat. Ang sumusunod na pahayag ay totoo. Teorama1

. Sa lahat ng ibig sabihin ng Cauchy, ang mga termino lang serye ng pagkakaiba-iba(mga istatistika ng order). Ang Theorem 1 ay wasto sa ilalim ng kondisyon na ang mean Ф(Х 1 Х 2 ,..., Х n) ay tuloy-tuloy (sa kabuuan ng mga variable) at isang simetriko na function. Ang huli ay nangangahulugan na kapag ang mga argumento ay muling inayos, ang halaga ng function na Ф(X 1 X 2 ,..., X n) ay hindi nagbabago. Ang kundisyong ito ay medyo natural, dahil nakikita namin ang average na halaga para sa kabuuan (set), at hindi para sa pagkakasunud-sunod. Ang set ay hindi nagbabago depende sa pagkakasunud-sunod kung saan namin inilista ang mga elemento nito. Ayon sa Theorem 1, para sa data na sinusukat sa isang ordinal na sukat, maaaring gamitin ng isa, sa partikular, ang median bilang isang average (para sa isang kakaibang laki ng sample). Sa pantay na volume, dapat gamitin ang isa sa dalawang sentral na miyembro ng variational series - kung minsan ay tinatawag ang mga ito, ang kaliwang median o kanang median. Magagamit din ang mode - palagi itong miyembro ng variation series. Ngunit hindi mo kailanman makalkula ang arithmetic mean, geometric mean, atbp. Ang sumusunod na teorama ay totoo. Teorama 2. Hayaang ang Y 1 , Y 2 ,...,Y m ay independent identically distributed random variables na may distribution function F(x), at Z 1, Z 2 ,..., Z n ay independent identically distributed random variables with the function distribusyon H(x), bukod pa rito, ang mga sample Y 1 , Y 2 ,...,Y m at Z 1 , Z 2 ,..., Z n ay independyente sa isa't isa at MY X > MZ X . Upang ang probabilidad ng isang kaganapan ay maging 1 bilang min(m, n) para sa anumang mahigpit na pagtaas ng tuluy-tuloy na paggana g na nagbibigay-kasiyahan sa kondisyon |g i |>X, kinakailangan at sapat na ang hindi pagkakapantay-pantay F(x)< Н(х), причем

существовало число х 0 ,

для которого F(x 0)

Tandaan. Ang kundisyon sa itaas na limitasyon ay puro intramathematical. Sa katunayan, ang function na g ay isang arbitraryong balidong pagbabago sa ordinal na sukat. Ayon sa Theorem 2, ang arithmetic mean ay maaari ding gamitin sa isang ordinal scale kung ang mga sample mula sa dalawang distribusyon na nagbibigay-kasiyahan sa hindi pagkakapantay-pantay na ibinigay sa theorem ay inihambing. Sa madaling salita, ang isa sa mga function ng pamamahagi ay dapat palaging nasa itaas ng isa. Ang mga function ng pamamahagi ay hindi maaaring magsalubong, pinapayagan lamang silang hawakan ang isa't isa. Ang kundisyong ito ay nasiyahan, halimbawa, kung ang mga function ng pamamahagi ay naiiba lamang sa shift: F(x) = H(x + ∆) para sa ilang ∆. Ang huling kondisyon ay nasiyahan kung ang dalawang halaga ng isang tiyak na dami ay sinusukat gamit ang parehong instrumento sa pagsukat, kung saan ang pamamahagi ng mga error ay hindi nagbabago kapag lumilipat mula sa pagsukat ng isang halaga ng dami na isinasaalang-alang sa pagsukat ng isa pa. Mga average ng Kolmogorov Ang generalization ng ilan sa mga average na nakalista sa itaas ay ang Kolmogorov average. Para sa mga numerong X 1, X 2,..., X n, ang ibig sabihin ng Kolmogorov ay kinakalkula ng formula G((F(X l) + F(X 2)+...F(X n))/n), kung saan ang F ay isang mahigpit na monotonikong function (ibig sabihin, mahigpit na tumataas o mahigpit na bumababa), Ang G ay ang inverse function ng F. Kabilang sa mga average ng Kolmogorov mayroong maraming mga kilalang character. Kaya, kung F(x) = x, kung gayon ang Kolmogorov mean ay ang arithmetic mean, kung F(x) = lnx, kung gayon ang geometric mean, kung F(x) = 1/x, kung gayon ang harmonic mean, kung F( x) \u003d x 2, pagkatapos ay ang ibig sabihin ng parisukat, atbp. Ang ibig sabihin ng Kolmogorov ay isang espesyal na kaso ng ibig sabihin ng Cauchy. Sa kabilang banda, ang mga sikat na average gaya ng median at mode ay hindi maaaring katawanin bilang Kolmogorov average. Ang mga sumusunod na pahayag ay napatunayan sa monograp. Teorama3