Ang pagkalkula ng 6 na personal na buwis sa kita ay ipinakita. Impormasyon sa accounting

6-personal na buwis sa kita para sa taon - isang halimbawa ng pagpuno ng ulat na ito ay nasa aming artikulo - nabuo ang mga ito ayon sa mga patakaran na nananatiling may kaugnayan mula noong 2016, ngunit isinasaalang-alang ang mga pag-update na ginawa sa pamamagitan ng pagkakasunud-sunod ng Federal Tax Service na may petsang 17.01. .2018 No. ММВ-7-11 / [email protected] Isaalang-alang natin kung alin sa mga panuntunang ito ang makabuluhan para sa pagbuo ng mga taunang ulat, ang pamamaraan para sa pagpuno at pagsusumite ng form sa mga awtoridad sa buwis.

Ang layunin ng 6-NDFL na ulat at ang mga patakaran para sa pagsusumite nito para sa taon

Ang ulat ng 6-NDFL ay isang buod na ulat sa buwis sa kita, na pinipigilan ng ahente ng buwis mula sa kita na ibinayad sa mga indibidwal. Naglalaman ito ng data na ginagawang posible upang hatulan ang halaga ng buwis na babayaran para sa panahon ng pag-uulat at ang time frame para sa buwis na ito na mabayaran sa badyet.

Ang ulat ay nabuo kada quarter, ngunit ang data dito ay nahahati sa dalawang pangkat na nagpapakita ng impormasyon:

- sa isang accrual na batayan para sa mga quarter na lumipas mula pa noong simula ng taon - na may kaugnayan sa pagkalkula ng kabuuang halaga ng buwis na bawasan mula sa kita na naipon para sa panahon, na isinasaalang-alang ang pagbawas nito sa pamamagitan ng posibleng mga pagbawas ;

- para lamang sa huling quarter ng panahon ng pag-uulat - sa mga tuntunin ng mga halaga ng buwis na iyon, ang mga tuntunin sa pagbabayad kung saan (tinutukoy alinsunod sa batas) ay tiyak na nahuhulog sa quarter na ito.

Ang pag-uulat na ginawa batay sa mga resulta ng mga panahon na sunud-sunod na kinabibilangan ng bawat isa sa unang tatlong quarter ng taon ay isinumite nang hindi lalampas sa huling petsa ng mga buwan pagkatapos ng katapusan ng bawat quarter. Para sa taunang ulat, ang isang espesyal na takdang oras ay itinakda (Abril 1 ng taon kasunod ng pag-uulat), kasabay ng takdang panahon para sa pagsusumite ng iba pang (personal) na mga ulat sa personal na buwis sa kita na pinigil sa panahon ng taon (sugnay 2 ng artikulo 230 ng Buwis Code ng Russian Federation).

Alalahanin na ang kawalan ng posibilidad ng withholding tax mula sa kita na binayaran sa isang indibidwal ay dapat ding ipaalam sa Federal Tax Service gamit ang parehong form ng ulat (2-NDFL) tulad ng para sa personal na pag-uulat. Ngunit ito lamang ang dapat gawin nang mas maaga - bago ang Marso 1 ng taon kasunod ng taon ng pag-uulat (sugnay 5, artikulo 226 ng Tax Code ng Russian Federation).

Ang mga petsa ng lahat ng mga panahon sa itaas na nahuhulog sa mga pangkalahatang katapusan ng linggo ay humahantong sa pagpapaliban ng huling araw ng panahon sa isang mas huling petsa na naaayon sa araw ng linggo na pinakamalapit sa naturang araw ng pahinga (sugnay 7, artikulo 6.1 ng Tax Code ng Russian Federation). Ang pagsunod sa pamantayang ito sa 2019 kapag nagsumite ng form para sa 2018 ay hindi humahantong sa isang pagpapaliban ng deadline para sa pagsusumite ng pinagsama-samang mga ulat ng personal na buwis sa kita, dahil ang 04/01/2019 ay isang araw ng trabaho.

Paano kinakailangang punan ang 6-personal na buwis sa kita para sa taon upang ang mga isinumiteng pahayag ay hindi maglabas ng mga hindi kinakailangang katanungan tungkol sa paghahanda nito? Ito ay susuportahan ng:

- pagpili ng kasalukuyang form;

- tamang pagpasok ng data dito;

- pagsasagawa ng mga pagsusuri sa umiiral na mga ratio ng kontrol.

Basahin ang tungkol sa kung ano ang maaaring suriin gamit ang mga control ratio na binuo ng Federal Tax Service para sa pagsuri sa pinagsama-samang pag-uulat ng personal na buwis sa kita sa materyal"Mga control ratio para sa pagsuri sa form 6-NDFL" .

Ang anyo ng kasalukuyang anyo ng pinagsama-samang ulat ng personal na buwis sa kita ay naglalaman ng utos ng Federal Tax Service ng Russia na may petsang Oktubre 14, 2015 No. ММВ-7-11 / [email protected] bilang susugan ng utos ng Federal Tax Service na may petsang Enero 17, 2018 No. ММВ-7-11/ [email protected] Ang parehong dokumento ay naglalarawan sa pamamaraan para sa pagkumpleto ng ulat. Ang ilang mga isyu ng aplikasyon ng utos ay ipinaliwanag nang higit sa isang beses sa mga liham ng Federal Tax Service ng Russia.

Bagong anyo Ang 6-NDFL ay inilapat mula 03/26/2018.

Maaari mong i-download ang na-update na form ng pagkalkula ng 6-NDFL dito .

Ang form ay binubuo ng Pahina ng titulo at dalawang espesyal na seksyon, kung saan:

- Ang Seksyon 1 ay nakatuon sa mga impormasyong iyon, ang impormasyon tungkol sa kung saan ay ipinapakita sa isang accrual na batayan (sa naipon na kita, mga pagbabawas, ang rate na inilapat sa kita at sa buwis, na hinati ayon sa uri sa withheld, naipon, hindi napigil at ibinalik). Kung ang iba't ibang mga rate ay ginagamit, kung gayon para sa bawat isa sa kanila, ang seksyon 1 ay pinupunan sa sarili nitong espesyal na sheet, habang ang impormasyon na nauugnay sa lahat ng mga rate sa parehong oras ay ipinapakita lamang sa una ng mga sheet.

- tumutukoy lamang sa data ng huling quarters, na kung saan ay ang mga numero ng bayad na kita, ang halaga ng buwis na pinigil mula dito at ang mga petsa na tumutugma sa mga araw ng isyu ng kita, ang pagpigil ng buwis mula sa kanila at ang mga deadline para sa pagbabayad ng buwis na ito sa badyet. Ang lahat ng impormasyon ay ipinasok dito sa mga grupo ng mga linya na pinagsasama ang impormasyon sa itaas na may kaugnayan sa petsa ng bawat katotohanan ng pagbabayad, sa kondisyon na ang panahon ng pagbabayad ng buwis para sa pagbabayad na ito ay lumabas din na pareho.

Ang ulat ay nabuo nang hiwalay:

- para sa bawat isa sa mga OKTMO code na ginagamit ng ahente ng buwis;

- para sa bawat isa sa mga hiwalay na dibisyon, na malayang nagbabayad ng kita.

Ang pahina ng pamagat ay mukhang isang pamantayan para sa alinman pag-uulat ng buwis, at naglalaman ng impormasyon tungkol sa entity na nag-uulat, ang lugar ng pagsusumite ng ulat at ang panahon kung kailan ginawa ang ulat na ito. Ang panahon na naaayon sa taon ay naka-encrypt gamit ang code 34.

Paano punan ang pinagsama-samang pag-uulat ng personal na buwis sa kita

Paano punan ang 6-personal na buwis sa kita para sa isang taon? Ang pinakamahalagang kondisyon para sa tamang pagpuno ay ang wastong pagkalkula ng mga halaga ng paunang data. Ang mismong pamamaraan ng pagpuno ay hindi masyadong kumplikado, ngunit nangangailangan ito ng ilang mga kasanayan at kaalaman sa isang bilang ng mga patakaran na nauugnay sa parehong pagkalkula ng personal na buwis sa kita at ang pagpapasiya ng mga deadline para sa pagbabayad ng buwis na itinuturing na pinigil.

Anong impormasyon ang kinakailangan upang makumpleto ang ulat? Una sa lahat, impormasyon tungkol sa mga accrual ng kita, ang mga pagbabawas na inilapat sa kanila at ang mga halaga ng buwis na nauugnay sa kita na ito. Sa kanilang batayan, ang seksyon 1 ay mapunan. Pagkatapos - impormasyon sa mga petsa ng mga pagbabayad na ginawa kasama ang mga halaga ng naipon na kita (sa halaga bago i-withhold ang personal na buwis sa kita mula dito) at ang mga halaga ng buwis na pinigil mula dito - upang punan ang seksyon 2.

Ito ay seksyon 2 na tumatawag ang pinakamalaking bilang mga tanong kapag pinupunan, ang mga sagot kung saan ay medyo simple upang mahanap kung naaalala mo ang ilang mga patakaran.

Ang isang pangkat ng mga naturang panuntunan ay may kinalaman sa mga detalye ng pagtukoy sa petsa na itinuturing na petsa ng aktwal na pagtanggap ng kita:

- para sa isang regular na suweldo, ito ay itinuturing na naaayon sa huling araw ng buwan kung saan nauugnay ang accrual nito (sugnay 2, artikulo 223 ng Tax Code ng Russian Federation);

- para sa mga pagbabayad sa pagpapaalis at kita ng iba pang mga uri, sa karamihan ng mga kaso, ito ay tinatanggap na naaayon sa petsa ng katotohanan ng disbursement ng mga pondo (sugnay 1, artikulo 223 ng Tax Code ng Russian Federation);

- para sa mga kita ng ilang hindi madalas na mga uri, mayroong isang espesyal na pamamaraan para sa pagtukoy nito (mga talata 3, 4 ng artikulo 226, talata 7 ng artikulo 226.1 ng Tax Code ng Russian Federation).

Bilang karagdagan, kailangan mong malaman ang ilang mga patakaran para sa pagtatrabaho sa personal na buwis sa kita:

- Ito ay pinipigilan lamang sa pagbabayad ng kita (sugnay 4, artikulo 226 ng Tax Code ng Russian Federation).

- Ang mga deadline para sa pagpapadala ng mga halaga ng withheld na buwis sa badyet ay hindi tumutugma sa petsa ng pagpigil at tinukoy bilang (clause 6 ng artikulo 226 ng Tax Code ng Russian Federation):

- ang unang araw ng trabaho kasunod ng araw ng pagbabayad ng kita, kung ang kita na ito ay hindi nauugnay sa bakasyon o sick leave;

- ang huling araw ng buwan ng pagbabayad, kung ang kita ay nasa anyo ng bakasyon o sick leave, dapat tandaan na ang panahon ng pagbabayad na nahulog sa huling araw ng buwan at kasabay ng araw ng pahinga ay ililipat hanggang sa unang araw ng linggo ng buwan kasunod ng araw ng pagbabayad (sugnay 7 ng Art. 6.1 ng Tax Code ng Russian Federation).

Kaya, kung ang mga pagbabayad sa kita ay ginawa sa parehong araw na may iba't ibang petsa para sa kanilang aktwal na resibo o iba't ibang petsa para sa pagbabayad ng buwis, kung gayon ang impormasyon sa Seksyon 2 na nauugnay sa mga ito ay kailangang paghiwalayin. Ibig sabihin, maaaring may mas maraming grupo ng impormasyon sa mga pagbabayad na nangangailangan ng pangangailangang magbayad ng buwis sa Seksyon 2 kaysa sa mga petsa ng aktwal na pag-disbursement ng mga pondo. Kung walang sapat na mga linya upang ipasok ang lahat ng kinakailangang impormasyon sa seksyong ito, ang mga karagdagang sheet ay nabuo sa loob nito.

Pagpuno ng 6-personal na buwis sa kita para sa taon - isang halimbawa

Isaalang-alang ang paglalagay ng data sa 6-personal na buwis sa kita para sa taon gamit ang halimbawa ng pagpuno na ginawa sa mga partikular na numero.

Ipagpalagay natin na ang Vesta LLC (nakarehistro sa St. Petersburg) noong 2018 ay nakaipon ng kita sa 20 sa mga empleyado nito. Ang kabuuang halaga ng mga accrual na napapailalim sa pagbubuwis sa rate na 13% ay umabot sa 7,054,374.40 rubles. Ang kabuuang halaga ng mga bawas na nagbawas sa kita na ito ay 198,800.00. Para sa lahat ng buwan ng taon, sa katotohanan ng mga pagbabayad sa kita, ang buwis ay pinigil sa halagang

RUB 878,206

Ayon sa mga petsa ng ika-4 na quarter, ang mga aktwal na pagbabayad ay ibinahagi tulad ng sumusunod:

- Noong Oktubre 10, 2018, ang suweldo para sa Setyembre 2018 ay binayaran sa halaga

743,034.74 rubles, ang buwis na pinigil sa kanya ay umabot sa 91,134 rubles; - Noong Nobyembre 9, 2018, ang suweldo para sa Oktubre 2018 ay binayaran sa halaga

784,996.86 rubles, ang buwis na pinigil mula sa kanya ay umabot sa 96,590 rubles;

Napakakaunting oras na lang ang natitira bago ang deadline para sa pagsusumite ng Form 6-NDFL para sa 2018. Kaya, oras na upang i-refresh ang memorya ng mga pangunahing panuntunan para sa pagpuno nito.

Ang pamamaraan para sa pagpuno ng form 6-NDFL

Ang Form 6-NDFL ay binubuo ng mga sumusunod na seksyon:

- Pahina ng pamagat (Pahina 001);

- Seksyon 1 "Mga pangkalahatang tagapagpahiwatig";

- Seksyon 2 "Mga petsa at halaga ng aktwal na natanggap na kita at pinigil ang personal na buwis sa kita."

Alinsunod sa mga patakaran para sa pagpuno ng Form 6-NDFL, ang pagkalkula ay ginawa sa isang accrual na batayan para sa 1st quarter, kalahating taon, 9 na buwan at isang taon ng kalendaryo.

Pangkalahatang mga kinakailangan para sa pagpuno ng 6-NDFL

Upang mabawasan ang posibilidad ng isang error kapag pinupunan ang 6-NDFL, dapat kang sumangguni sa Mga Tagubilin para sa pagpuno ng 6-NDFL form, na makikita sa pagkakasunud-sunod ng Federal Tax Service ng Russia na may petsang 10/14/2015 Hindi. ММВ-7-11 / [email protected]. Upang pangkalahatang pangangailangan sa pagsagot sa form 6-NDFL, sa partikular, kasama ang:

- pagpuno sa teksto at numeric na mga patlang ng Pagkalkula mula kaliwa hanggang kanan, simula sa pinakakaliwang cell;

- paglalagay ng mga gitling sa mga walang laman na cell, habang sa mga walang laman na cell para sa kabuuang mga tagapagpahiwatig na zero ay ipinahiwatig sa pinakakaliwang cell, ang natitirang mga cell ay na-cross out;

- isang pagbabawal sa duplex printing ng Pagkalkula sa papel;

- gamit ang itim, lila, o ng kulay asul;

- kapag inihahanda ang Pagkalkula sa isang computer at kasunod na pag-print, maaaring tanggalin ang mga gitling, habang ang Courier New font na may taas na 16 - 18 puntos ay dapat gamitin.

Paano sagutan nang tama ang form 6-NDFL

Kung ang pagpuno sa pahina ng pamagat ay hindi nagdudulot ng anumang partikular na kahirapan, ang pamamaraan para sa pagpuno sa Seksyon 1 "Mga pangkalahatang tagapagpahiwatig" ay maaaring magbangon ng mga tanong.

Kung iba't ibang mga rate ng buwis ang inilapat sa loob ng taon, ang mga linya 010-050 ay pupunan nang hiwalay para sa bawat rate ng buwis. Kasabay nito, ang mga tagapagpahiwatig ay ibinibigay sa kabuuan para sa lahat ng mga indibidwal, kung saan ang kita ay inilalapat ang bawat partikular na rate.

Ang mga linya 010-090 ay napunan sa kabuuan mula sa simula ng taon.

Ang linya 010 "Rate ng buwis, %" ay nagpapahiwatig ng rate ng buwis na inilapat sa panahon ng pag-uulat.

Ang mga linya 020-050 ay pinupunan para sa bawat partikular na rate na nakasaad sa linya 010.

Line 020 "Halaga ng naipon na kita" ay nagpapahiwatig ng halaga ng naipon na kita sa isang accrual na batayan mula sa simula ng panahon ng buwis.

Kung ang mga dibidendo ay naipon sa panahon ng buwis, ang ahente ng buwis ay sumasalamin muli sa kanilang halaga sa linya 025 "Kabilang ang halaga ng naipon na kita sa anyo ng mga dibidendo".

Ang Linya 030 "Halaga ng mga bawas sa buwis" ay sumasalamin sa halaga ng mga bawas sa buwis, na nagpapababa sa kita na napapailalim sa pagbubuwis. Ang linyang ito ay sumasalamin, sa partikular, ang karaniwang mga bawas sa buwis na ibinigay para sa Art. 218 ng Tax Code ng Russian Federation, pati na rin ang mga pagbawas sa mga halagang ibinigay para sa Art. 217 ng Tax Code ng Russian Federation (halimbawa, isang pagbawas mula sa halaga ng mga regalo o materyal na tulong). Buong listahan ang mga pagbabawas ay matatagpuan sa pagkakasunud-sunod ng Federal Tax Service ng Russia na may petsang Setyembre 10, 2015 No. MMV-7-11 / [email protected].

Ang halaga ng kinakalkula na personal na buwis sa kita ay makikita sa linya 040 "Halaga ng kinakalkula na buwis".

Sa linya 045 "Kabilang ang halaga ng kinakalkula na buwis sa kita sa anyo ng mga dibidendo", dapat mong ipahiwatig ang halaga ng personal na buwis sa kita sa mga dibidendo na makikita sa mas maaga sa linya 025.

Kung ang isang organisasyon o indibidwal na negosyante ay gumagamit ng isang dayuhan na may patent at nagbabayad ng personal na buwis sa kanyang sarili, kung gayon ang ahente ng buwis ay maaaring bawasan ang kinakalkula na personal na buwis sa kita ng naturang mga empleyado sa pamamagitan ng halaga ng mga nakapirming pagbabayad ng personal na buwis sa kita na inilipat ng mga ito. Ang halaga kung saan binabawasan ng ahente ng buwis ang kinakalkula na personal na buwis sa kita ay makikita sa linya 050 "Ang halaga ng nakapirming paunang bayad".

Sa linya 060 "Bilang ng mga indibidwal na nakatanggap ng kita", dapat ipahiwatig ng ahente ng buwis kabuuan mga indibidwal na nakatanggap ng kita mula dito sa panahon ng buwis. Kung sa panahon ng taon ang parehong indibidwal ay na-dismiss at muling natanggap sa trabaho, sa linya 060 ito ay ipinahiwatig nang isang beses lamang.

Ang linya 070 "Halaga ng buwis na pinigil" ay sumasalamin sa halaga ng personal na buwis sa kita na pinigil ng ahente ng buwis.

Ang Linya 080 "Halaga ng buwis na hindi pinipigilan ng ahente ng buwis" ay sumasalamin sa halaga ng personal na buwis sa kita na hindi maaaring pigilin ng ahente ng buwis mula sa kita ng isang indibidwal.

Sa linya 090 "Halaga ng buwis na ibinalik ng ahente ng buwis" kailangan mong ipakita ang halaga ng personal na buwis sa kita na ibinalik ng ahente ng buwis alinsunod sa Art. 231 ng Tax Code ng Russian Federation.

Ang mga linyang 060-090 ay puno ng kabuuan para sa lahat mga rate ng buwis at palaging nasa unang pahina ng Seksyon 1.

Isinaalang-alang namin kung paano punan ang Seksyon 2 ng 6-NDFL form.

Paano suriin ang tama ng pagsagot sa form 6-NDFL

Upang suriin ang kawastuhan ng pagpuno sa Pagkalkula, maaari mong gamitin ang mga Control ratio na inihanda ng Federal Tax Service para sa panloob na paggamit (liham ng Federal Tax Service ng Russia na may petsang Marso 10, 2016 No. BS-4-11 / [email protected] ).

Isang halimbawa ng pagsagot sa form 6-NDFL

Sa kabila ng katotohanan na ang form mismo ay medyo nagbago (ginawa ang mga pagbabago sa pahina ng Pamagat), Pangkalahatang prinsipyo ang pagpuno ng 6-personal na buwis sa kita ay nanatiling pareho. Samakatuwid, ang halimbawang ibinigay namin sa pagpuno ng 6-personal na buwis sa kita noong 2017 ay may kaugnayan pa rin ngayon.

Magbigay tayo ng halimbawa ng pagsagot sa Pagkalkula ayon sa form 6-personal income tax para sa unang kalahati ng 2017. Ipapakita namin ang data na pupunan sa talahanayan. Para sa pagiging simple, ipagpalagay natin na walang iba pang mga accrual at pagbabayad noong 2017. Lahat ng tumatanggap ng kita (15 tao) ay mga residente ng buwis RF para sa layunin ng personal na buwis sa kita.

Pakitandaan na ang halaga ng personal na buwis sa kita mula sa mga sahod para sa Hunyo sa halagang 92,335 rubles, na pipigilan sa 07/05/2017, ay hindi makikita sa Seksyon 2. Samakatuwid, sa pagitan ng mga tagapagpahiwatig ng mga linyang 040 “Halaga ng kinalkula na buwis” at 070 “Halaga ng buwis na pinigil” ng Seksyon 1, mayroong pagkakaiba sa halaga ng personal na buwis sa kita na kinakalkula ngunit hindi pinipigilan noong Hunyo 30, 2017.

Paano punan ang pagkalkula ng 6-personal na buwis sa kita para sa ika-4 na quarter ng 2016? Naaprubahan na ba ang bagong paraan ng pagkalkula 6-NDFL? Paano ipakita sa kalkulasyon ang suweldo ng Disyembre na binayaran noong Enero 2017? Paano mga legal na entity sumasalamin sa taunang bonus para sa 2016, na inilipat sa mga empleyado noong Disyembre? Kailangan ko bang isama ang data ng suweldo ng Setyembre sa pagkalkula? Makakakita ka ng mga sagot sa mga ito at iba pang mga tanong sa artikulong ito, pati na rin ang paggamit ng isang partikular na halimbawa, maaari mong gawing pamilyar ang iyong sarili sa isang sample ng pagpuno sa pagkalkula ng 6-personal na buwis sa kita para sa 2016. Ang materyal na ito ay inihanda na isinasaalang-alang ang lahat ng mga bagong panuntunan sa pag-uulat batay sa mga pinakabagong paglilinaw mula sa Federal Tax Service.

Takdang petsa para sa 2016

Ang pagkalkula sa form na 6-NDFL ay isinumite sa Federal Tax Service sa katapusan ng bawat quarter. Deadline ng pagsusumite - hindi lalampas sa huling araw buwan pagkatapos ng quarter. Kaya, halimbawa, ang 6-personal na buwis sa kita para sa 9 na buwan ng 2016 ay kinakailangang isumite nang hindi lalampas sa Oktubre 31, 2016. Gayunpaman, iba ang deadline para sa pagsusumite ng taunang income tax return. Taunang pagkalkula ng 6-personal na buwis sa kita sa katapusan ng 2016, ayon sa pangkalahatang tuntunin dapat isumite nang hindi lalampas sa Abril 1 ng taon kasunod ng taon ng pag-uulat. Ito ay nakasaad sa talata 3 ng talata 2 ng Artikulo 230 ng Tax Code ng Russian Federation.

Isinasaad ng batas sa buwis na kung ang deadline para sa pagsusumite ng 6-personal na pagkalkula ng buwis sa kita ay bumagsak sa katapusan ng linggo o hindi nagtatrabaho holiday, ang pag-uulat ay maaaring isumite sa susunod na araw ng negosyo (clause 7, artikulo 6.1 ng Tax Code ng Russian Federation ). Ang Abril 1 at 2, 2017 ay Sabado at Linggo. Samakatuwid, ang taunang pagkalkula ng 6-personal na buwis sa kita ay dapat isumite sa tanggapan ng buwis nang hindi lalampas sa Abril 3, 2017 (ito ay isang Lunes na gumagana). Cm." ".

Kapansin-pansin na ang taunang pagkalkula ng 6-personal na buwis sa kita para sa 2016 ay madalas na tinutukoy bilang "pagkalkula ng 6-personal na buwis sa kita para sa ika-4 na quarter ng 2016." Gayunpaman, ang tawag dito sa ganoong paraan ay hindi ganap na tama. Ang katotohanan ay hindi lalampas sa Abril 3, 2017, kinakailangang isumite sa inspeksyon ang eksaktong taunang mga ulat para sa buong 2016, at hindi lamang para sa ika-4 na quarter ng 2016. Ito ang binibigyang-diin sa talata 3 ng talata 2 ng Artikulo 230 ng Tax Code ng Russian Federation. Bukod dito, ang mga tagapagpahiwatig ng seksyon 1 ng pagkalkula ng 6-personal na buwis sa kita ay napunan sa isang accrual na batayan mula sa simula ng 2016, at hindi lamang para sa ikaapat na quarter. Samakatuwid, maaari nating sabihin nang may kumpiyansa na ang taunang income tax returns ang isinumite, at hindi ang mga quarterly.

Sino ang dapat magsumite ng taunang 6-personal na buwis sa kita

Ang lahat ng ahente ng buwis ay dapat magsumite ng taunang pagkalkula sa form 6-NDFL para sa 2016 (sugnay 2 ng artikulo 230 ng Tax Code ng Russian Federation). Ang mga ahente ng buwis para sa personal na buwis sa kita ay, bilang panuntunan, mga employer (mga organisasyon at indibidwal na negosyante) na nagbabayad ng kita sa ilalim ng mga kontrata sa pagtatrabaho. Gayundin, ang mga customer na nagbabayad ng kabayaran sa mga gumaganap sa ilalim ng mga kontrata ng batas sibil ay maaaring ituring na mga ahente ng buwis. Gayunpaman, ito ay nagkakahalaga ng pagkilala na ang isyu ng pagkakaroon ng katotohanan ng mga pagbabayad at accrual sa 2016 ay medyo indibidwal at, sa pagsasagawa, maaaring mayroong iba't ibang mga pinagtatalunang sitwasyon. Isaalang-alang natin ang tatlong karaniwang halimbawa at ipaliwanag kung kailan at kanino mo kailangang ibigay ang 6-personal na buwis sa kita para sa 2016.

Sitwasyon 1. Walang mga accrual at pagbabayad noong 2016

Kung mula Enero 1 hanggang Disyembre 31, 2016, kasama, ang isang organisasyon o indibidwal na negosyante ay hindi nakaipon o nagbabayad ng anumang kita sa mga indibidwal, hindi nagpigil ng personal na buwis sa kita at hindi naglipat ng buwis sa badyet, hindi mo kailangang magsumite ng taunang pagkalkula ng 6-personal na buwis sa kita para sa 2016. Sa kasong ito, walang katotohanan sa pangyayari kung saan ang kumpanya o indibidwal na negosyante ay naging mga ahente ng buwis (sugnay 1 ng artikulo 226 ng Tax Code ng Russian Federation). Sa kasong ito, maaari kang magpadala ng zero 6-personal na buwis sa kita sa IFTS. Ang tanggapan ng buwis ay obligadong tanggapin ito. "".

Kapansin-pansin na itinuturing ng ilang mga accountant na nararapat na magpadala ng mga liham sa mga inspektor ng buwis na nagpapaliwanag kung bakit hindi isinumite ang 6-NDFL sa halip na "mga null". Sa pagpipiliang ito, mas mainam na magpadala ng naturang sulat nang hindi lalampas sa Abril 3, 2017. Cm." ".

Sitwasyon 2. Ang suweldo ay naipon ngunit hindi binayaran

Sa mga kondisyon krisis sa ekonomiya may mga kaso kapag walang tunay na pagbabayad na pabor sa mga indibidwal noong 2016, ngunit ang accountant ay patuloy na nag-iipon ng mga suweldo o suweldo. Ito, sa prinsipyo, ay posible kapag, halimbawa, ang isang negosyo ay walang pera upang magbayad ng mga kita. Dapat ba akong magsumite ng ulat? Ipaliwanag natin.

Kung sa panahon mula Enero hanggang Disyembre 2016 kasama ay mayroong hindi bababa sa isang accrual, kailangan mong isumite ang pagkalkula ng taunang 6-personal na buwis sa kita para sa 2016. Ito ay ipinaliwanag sa pamamagitan ng katotohanan na ang personal na buwis sa kita ay dapat kalkulahin mula sa naipon na kita, kahit na ang kita ay hindi pa talaga nababayaran (sugnay 3 ng artikulo 226 ng Tax Code ng Russian Federation). Samakatuwid, ang naipon na halaga ng kita at ang naipon na personal na buwis sa kita ay dapat na maitala sa taunang pagkalkula ng 6-personal na buwis sa kita para sa 2016. Sa totoo lang, kasama para sa mga layuning ito, ang pag-uulat sa form 6-NDFL ay ipinakilala upang masubaybayan ng mga awtoridad sa buwis ang mga naipon ngunit hindi binabayarang halaga ng personal na buwis sa kita.

Sitwasyon 3. Ang pera ay binayaran ng isang beses

Ang ilang ahente ng buwis ay maaaring magbayad ng kita sa 2016 nang isang beses o dalawang beses. Halimbawa, CEO- ang tanging tagapagtatag ay maaaring makatanggap ng isang lump sum na pagbabayad sa anyo ng mga dibidendo. Kinakailangan bang punan at ipadala ang taunang 6-personal na buwis sa kita sa IFTS kung walang mga empleyado sa organisasyon? Ipagpalagay natin na ang kita ay binayaran noong Pebrero (iyon ay, sa unang quarter ng 2016). Sa ganoong sitwasyon, ang taunang pagkalkula ng 6-personal na buwis sa kita para sa 2016 ay dapat ilipat sa mga awtoridad sa buwis, dahil sa panahon ng buwis mula Enero hanggang Disyembre mayroon itong katotohanan ng mga accrual at pagbabayad. Mag-apply ng katulad na diskarte kung binayaran ang kita, halimbawa, sa ikaapat na quarter lamang ng 2016. Pagkatapos ay kailangan mo ring magsumite ng taunang pagkalkula.

Kung ang mga pagbabayad ay naganap, halimbawa, lamang sa 1st quarter ng 2016, pagkatapos ay sa pagkalkula ng 6-personal na buwis sa kita para sa ika-4 na quarter ng 2016, kailangan mong punan ang seksyon 1 lamang. Hindi kinakailangan ang Seksyon 2. Kasunod ito mula sa Letter of the Federal Tax Service na may petsang Marso 23, 2016 No. BS-4-11 / 4958, na isinasaalang-alang ang isyu ng lump sum na pagbabayad mga dibidendo. Cm." ".

Bagong form 6-NDFL para sa 2016: naaprubahan o hindi?

Ang bagong form ng pagkalkula 6-NDFL para sa pagpuno at pagsusumite sa Federal Tax Service para sa 2016 ay hindi naaprubahan. Samakatuwid, ihanda ang taunang ulat 6-NDFL sa form na inaprubahan ng Order of the Federal Tax Service ng Russia na may petsang 10/14/2015 No. ММВ-7-11/450. Ang form na ito ay hindi kailanman binago. Ginagamit mo ito sa buong 2016. I-download ang kasalukuyang form para sa pagsagot sa 6-NDFL na form ng pagkalkula sa Excel na format at ang pamamaraan para sa pagpuno nito.

Kasama sa taunang form ng pagkalkula 6-NDFL ang:

- Pahina ng titulo;

- seksyon 1 "Mga pangkalahatang tagapagpahiwatig";

- seksyon 2 "Mga petsa at halaga ng aktwal na natanggap na kita at pinigil ang personal na buwis sa kita".

Punan ang pahina ng pamagat

Kapag pinupunan ang taunang 6-personal na buwis sa kita para sa 2016, sa tuktok ng pahina ng pamagat, markahan ang TIN, KPP at ang pinaikling pangalan ng organisasyon (kung walang pinaikling pangalan, ang buo). Kung kinakailangan na magsumite ng isang kasunduan na may kaugnayan sa mga indibidwal na nakatanggap ng mga bayad mula sa hiwalay na subdivision, pagkatapos ay ilagay ang checkpoint na "separations". Para sa mga indibidwal na negosyante, ang mga abogado at notaryo ay kailangan lamang tandaan ang kanilang TIN.

Sa linyang "Numero ng pagsasaayos" ng taunang pagkalkula, markahan ang "000" kung ang pagkalkula ay isinumite sa unang pagkakataon para sa 2016. Kung ibibigay nila ang naitama na pagkalkula, ipinapakita nila ang kaukulang numero ng pagsasaayos ("001", "002", atbp.).

Sa linyang "Panahon ng pagsusumite (code)" ay nagpapahiwatig ng 34 - nangangahulugan ito na nagsusumite ka ng 6-personal na buwis sa kita para sa 2016. Sa column na "Taon ng buwis (taon)", markahan ang taon kung saan isinumite ang semi-taunang pagkalkula, ibig sabihin, 2016.

Ipahiwatig ang code ng IFTS division kung saan ipinapadala ang mga taunang ulat at ang code para sa linyang "Sa lokasyon (accounting)". Ipapakita ng code na ito kung bakit ka nagsusumite ng 6-personal na income tax dito. Karamihan sa mga ahente ng buwis ay nagpapakita ng mga sumusunod na code:

- 212 - sa paghahatid ng pagkalkula sa lugar ng pagpaparehistro ng organisasyon;

- 213 - sa paghahatid ng pagkalkula sa lugar ng pagpaparehistro ng organisasyon bilang pinakamalaking nagbabayad ng buwis;

- 220 - sa paghahatid ng pagkalkula sa lokasyon ng isang hiwalay na subdibisyon ng samahan ng Russia;

- 120 - sa lugar ng paninirahan ng indibidwal na negosyante;

- 320 - sa lugar ng negosyo ng negosyante sa UTII o ang sistema ng pagbubuwis ng patent.

Sa tamang pagpuno, ang isang sample ng pagpuno sa pahina ng pamagat ng taunang pagkalkula ng 6-personal na buwis sa kita ay maaaring magmukhang ganito:

Pagkumpleto ng Seksyon 1

Sa seksyon 1 ng 6-personal na buwis sa kita para sa 2016, "Mga pangkalahatang tagapagpahiwatig", ipinapakita ang kabuuang halaga ng naipon na kita, mga bawas sa buwis at ang kabuuang halaga ng naipon at pinigil na buwis para sa buong taon. Ang unang seksyon ay pinunan ng pinagsama-samang kabuuan para sa unang quarter, anim na buwan, siyam na buwan at 2016 (liham ng Federal Tax Service ng Russia na may petsang Pebrero 18, 2016 No. BS-3-11/650). Samakatuwid, sa seksyon 1 ng 6-personal na buwis sa kita para sa 2016, dapat ipakita ang mga buod na tagapagpahiwatig mula Enero 1 hanggang Disyembre 31, 2016 kasama. Ang impormasyong dapat punan ay kinuha mula sa mga rehistro ng accounting ng buwis para sa personal na buwis sa kita. Cm." ".

Seksyon 1 ganito ang hitsura:

Linawin natin kung aling mga hilera ng mga generic na halaga ang nasa seksyon 1:

| Linya | Ang pinapakita nila |

| 010 | Rate ng personal na buwis sa kita (para sa bawat rate, punan ang iyong seksyon 1). |

| 020 | Ang halaga ng naipon na kita. |

| 025 | Kita sa anyo ng mga dibidendo mula Enero hanggang Disyembre 2016 kasama. Cm." ". |

| 030 | Ang halaga ng mga bawas sa buwis "". |

| 040 | Ang halaga ng kinakalkula na personal na buwis sa kita mula noong simula ng taon. Upang matukoy ang halaga ng tagapagpahiwatig na ito, magdagdag ng mga halaga ng personal na buwis sa kita na naipon sa kita ng lahat ng empleyado. |

| 045 | Ang halaga ng kinakalkula na personal na buwis sa kita sa mga dibidendo sa accrual na batayan para sa buong 2016: mula Enero 1 hanggang Disyembre 31, 2016. |

| 050 | Ang halaga ng mga fixed advance payment na binabayaran laban sa personal income tax mula sa kita ng mga dayuhang nagtatrabaho sa mga patent. Gayunpaman, ang halagang ito ay hindi dapat lumampas sa kabuuang halaga ng kinakalkula na personal na buwis sa kita (liham ng Federal Tax Service ng Russia na may petsang Marso 10, 2016 No. BS-4-11/3852). |

| 060 | Ang kabuuang bilang ng mga indibidwal na nakatanggap ng kita sa panahon ng pag-uulat (buwis). |

| 070 | Ang halaga ng buwis sa kita na pinigil. |

| 080 | Ang halaga ng personal na buwis sa kita na hindi pinipigilan ng ahente ng buwis. Ito ay tumutukoy sa mga halagang dapat itago ng kumpanya o indibidwal na negosyante hanggang sa katapusan ng ika-4 na quarter ng 2016, ngunit sa ilang kadahilanan ay hindi. |

| 090 | Ang halaga ng ibinalik na personal na buwis sa kita (ayon sa Artikulo 231 ng Tax Code ng Russian Federation). |

Pagkumpleto ng seksyon 2

Sa seksyon 2 ng taunang ulat 6-NDFL ipahiwatig:

- mga petsa ng pagtanggap at pagpigil ng personal na buwis sa kita;

- ang deadline na itinakda ng Tax Code ng Russian Federation para sa paglipat ng personal na buwis sa kita sa badyet;

- ang halaga ng aktuwal na natanggap at personal na buwis sa kita.

Kapag pinupunan ang seksyon 2, ipakita ang mga transaksyon na ginawa sa magkakasunod-sunod. Ipaliwanag natin ang layunin ng mga linya ng seksyon 2 sa talahanayan:

| Linya | pagpupuno |

| 100 | Mga petsa ng aktwal na pagtanggap ng kita. Halimbawa, para sa suweldo, ito ang huling araw ng buwan kung saan kinakalkula ang suweldo. Para sa ilang iba pang mga pagbabayad - iba pang mga petsa (sugnay 2 ng artikulo 223 ng Tax Code ng Russian Federation). |

| 110 | Mga petsa ng pagpigil ng personal na buwis sa kita. |

| 120 | Mga petsa nang hindi lalampas sa kung aling buwis sa personal na kita ang dapat ilipat sa badyet (sugnay 6 ng artikulo 226, sugnay 9 ng artikulo 226.1 ng Tax Code ng Russian Federation). Kadalasan, ito ang araw kasunod ng araw na binayaran ang kita. Ngunit, halimbawa, para sa sick leave at panahon ng bakasyon mga paglilipat ng buwis sa badyet ng isa pa: ang huling araw ng buwan kung saan ginawa ang mga naturang pagbabayad. Kung ang deadline para sa paglipat ng buwis ay bumagsak sa isang katapusan ng linggo, ang linya 120 ay nagpapahiwatig ng susunod na araw ng trabaho pagkatapos nito (clause 7, artikulo 6.1 ng Tax Code ng Russian Federation). |

| 130 | Ang halaga ng kita (kabilang ang personal na buwis sa kita) na natanggap sa petsang nakasaad sa linya 100. Tingnan din "". |

| 140 | Ang halaga ng buwis na pinipigilan sa petsa sa linya 110. |

Tandaan na ang seksyon 2 ng taunang 6-personal na buwis sa kita para sa 2016 ay dapat magsama lamang ng mga tagapagpahiwatig na nauugnay sa huling tatlong buwan ng panahon ng pag-uulat (liham ng Federal Tax Service ng Russia na may petsang Pebrero 18, 2016 No. BS-3- 11 / 650). Ibig sabihin, kailangan mong magpakita ng buwis sa kita at personal na kita - pinaghiwa-hiwalay ayon sa mga petsa - para lamang sa mga transaksyong ginawa noong Oktubre, Nobyembre at Disyembre 2016 kasama. Huwag isama ang mga operasyon sa 2017 sa seksyon 2.

Isang halimbawa ng pagpuno sa mga seksyon 1 at 2 ng taunang pagkalkula

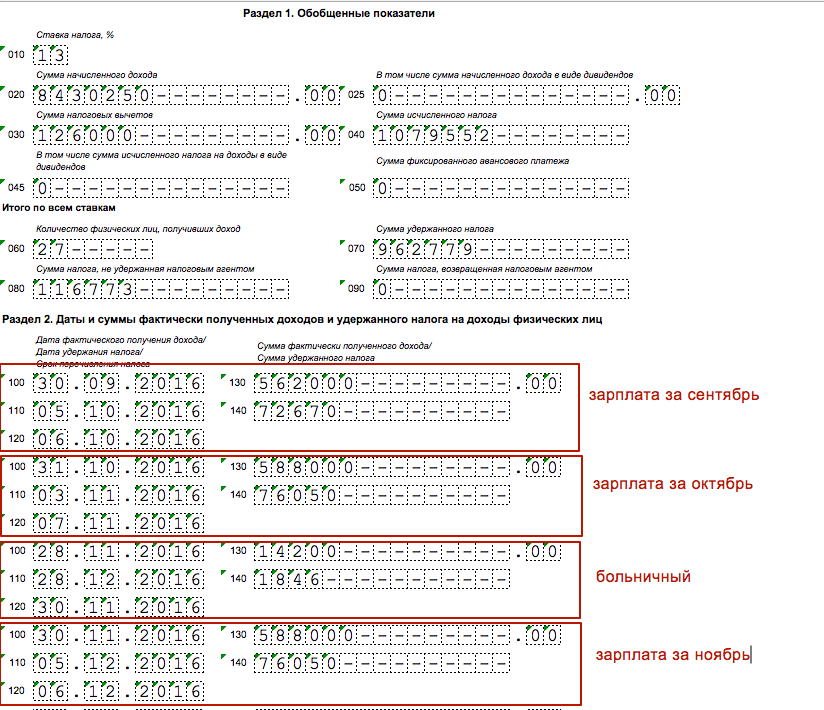

Ngayon ay magbibigay kami ng isang halimbawa ng pagpuno sa pagkalkula ng 6-NDFL para sa 2016, upang ang pangkalahatang prinsipyo ng pagpuno sa mga seksyon ay malinaw. Ipagpalagay na noong 2016, 27 katao ang nakatanggap ng kita mula sa organisasyon. Sa kabuuan, para sa panahon mula Enero hanggang Disyembre, ang mga pangkalahatang tagapagpahiwatig para sa seksyon 1 ay ang mga sumusunod:

- kabuuang halaga ng naipon na kita - 8,430,250 rubles (linya 020);

- ang halaga ng mga bawas sa buwis - 126,000 rubles (linya 030);

- ang halaga ng kinakalkula na personal na buwis sa kita - 1,079,552 rubles (linya 070);

- ang halaga ng buwis na hindi pinigil ng organisasyon - 116,773 rubles (linya 080).

Tulad ng para sa ika-apat na quarter ng 2016, ang kita, mga pagbabawas at personal na buwis sa kita ay ibinahagi tulad ng sumusunod:

| Petsa ng kita | Uri ng kita | Halaga ng kita | Halaga ng bawas | Halaga ng personal na buwis sa kita | rate ng buwis sa personal na kita | Itinanggi ang personal na buwis sa kita | Nagbayad ng personal na buwis sa kita |

| 30.09.2016 | Setyembre 2016 suweldo | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Oktubre 2016 suweldo | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | sick leave | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Nobyembre 2016 suweldo | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Disyembre 2016 suweldo | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Taunang bonus | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

Sa ilalim ng gayong mga kundisyon, sa seksyon 1 kinakailangan upang ipakita ang pangkalahatang impormasyon mula sa simula ng 2016 sa isang accrual na batayan, at sa seksyon 2 upang ipamahagi ang mga accrual at mga pagbabayad na nauugnay sa ika-4 na quarter ng 2016. Magiging ganito ang hitsura:

Pakitandaan na sa mga kondisyon ng aming halimbawa, ang suweldo para sa Disyembre at ang taunang bonus para sa 2016 ay lilitaw, na binayaran sa mga empleyado noong Disyembre 30, 2016. Gayunpaman, hindi namin ipinakita ang mga pagbabayad na ito sa taunang ulat ng 6-NDFL. Hindi mahalaga kung kailan mo talaga binayaran ang iyong suweldo sa Disyembre at taunang bonus: sa 2016 o 2017. Dapat itong makita sa seksyon 2 ng pagkalkula ng 6-personal na buwis sa kita para sa unang quarter ng 2017, dahil ang mga operasyong ito ay makukumpleto sa 2017. Ayon sa pinakabagong mga paliwanag ng mga awtoridad sa buwis, ang "pagkumpleto ng operasyon" ay dapat matukoy sa huling petsa kung kailan dapat ilipat ang personal na buwis sa kita sa badyet. Sa mas detalyado, isasaalang-alang namin ang isyu ng pagpapakita ng "pagdala" ng mga pagbabayad sa 6-personal na buwis sa kita sa ibang pagkakataon.

Ang suweldo sa Disyembre ay binayaran noong Disyembre: kung paano magpapakita sa 6-personal na buwis sa kita

Karamihan mga isyung pinagtatalunan kaugnay ng pagpuno ng 6-personal na buwis sa kita, ito ay mga pagbabayad para sa mga panahon ng transisyonal. Nakatagpo ang mga ito kapag ang isang suweldo o bonus ay naipon sa isang panahon ng pag-uulat at binayaran sa isa pa. Ang isang partikular na hindi maliwanag na sitwasyon ay nabuo sa suweldo para sa Disyembre 2016. Ang usapin ay ang isang employer ay nagbigay ng suweldo para sa Disyembre bago ang Bagong taon (sa Disyembre). Ang iba pang mga organisasyon at indibidwal na negosyante ay nagbayad ng kanilang suweldo at taunang bonus noong Enero 2017. Cm." ". Paano ipakita ang mga accrual ng Disyembre sa ulat upang ang mga awtoridad sa buwis ay tumanggap ng 6-personal na buwis sa kita sa unang pagkakataon? Alamin natin ito kongkretong mga halimbawa pinupunan ang 6-NDFD para sa 2016.

Anong pagpupuno ang susuriin sa IFTS

Ipagpalagay na ang suweldo para sa Disyembre 2016 ay binayaran noong Disyembre 30, 2016. Ang buwan sa petsang ito ay hindi pa nagtatapos, kaya imposibleng ituring ang naturang pagbabayad bilang suweldo para sa Disyembre sa buong kahulugan ng salita. Sa katunayan, ang perang binayaran bago matapos ang buwan ay tama na tinatawag na advance. Simula Disyembre 30, hindi pa kinakailangan ng employer na kalkulahin at pigilan ang personal na buwis sa kita, dahil ang suweldo ay nagiging kita lamang sa huling araw ng buwan kung saan ito naipon - Disyembre 31 (clause 2 ng artikulo 223 ng Tax Code ng Russian Federation). Sa kabila ng katotohanan na ang Disyembre 31 ay Sabado, imposibleng kalkulahin o pigilan ang personal na buwis sa kita bago ang petsang ito (mga liham ng Federal Tax Service ng Russia na may petsang Mayo 16, 2016 No. BS-3-11 / 2169).

Halimbawa 1

Inilipat ng organisasyon ang "suweldo" para sa Disyembre 30 sa mga empleyado sa halagang 180,000 rubles. Mula sa pagbabayad na ginawa sa parehong araw, ang personal na buwis sa kita ay kinakalkula at pinigil sa halagang 23,400 rubles (180,000 x 13%). Inilipat ng accountant ang halagang ito sa unang araw ng trabaho ng 2017 - Enero 9.

Sa ilalim ng gayong mga kundisyon, sa seksyon 1 ng pagkalkula ng 6-personal na buwis sa kita para sa 2016, dapat na wastong ipakita ng accountant ang suweldo tulad ng sumusunod:

- sa linya 020 - ang halaga ng Disyembre "suweldo" (180,000 rubles);

- sa mga linya 040 at 070 - kinakalkula at pinigil ang personal na buwis sa kita (23,400 rubles).

Sa seksyon 2 ng pagkalkula ng 6-personal na buwis sa kita para sa 2016, ang Disyembre "suweldo" na binayaran noong Disyembre 30 ay hindi dapat lumitaw sa anumang paraan. Ipapakita mo ito sa kalkulasyon para sa unang quarter ng 2017. Sa katunayan, kapag pinupunan ang seksyon 2, kailangan mong tumuon sa petsa nang hindi lalampas kung aling buwis sa personal na kita ang dapat ilipat sa badyet. Ibig sabihin, ang binayad na kita at pinigil na personal na buwis sa kita ay dapat na ipakita sa panahon ng pag-uulat kung saan bumagsak ang deadline para sa pagbabayad ng personal na buwis sa kita. Ang ganitong mga paglilinaw ay ibinibigay sa liham ng Federal Tax Service ng Russia na may petsang Oktubre 24, 2016 No. BS-4-11 / 20126. Sa aming halimbawa, dapat ilipat ang personal na buwis sa kita sa susunod na araw ng negosyo ng Enero - Enero 9, 2017. Samakatuwid, sa seksyon 2 ng pagkalkula para sa 1st quarter ng 2017, ang suweldo sa Disyembre ay kailangang ipakita tulad ng sumusunod:

- linya 110 - 12/31/2016 (petsa ng pagpigil ng personal na buwis sa kita);

- linya 120 - 01/09/2017 (petsa ng paglipat ng personal na buwis sa kita sa badyet);

- linya 130 - 180,000 (halaga ng kita);

- linya 140 - 23,400 (halaga ng personal na buwis sa kita).

Tandaan na ang petsa ng pagpigil ng buwis sa linya 110 ng seksyon 2 ng pagkalkula ng 6-personal na buwis sa kita para sa ika-1 quarter ng 2017 ay eksaktong Disyembre 31, at hindi Disyembre 30, 2016 (kapag ginawa ang pagbabayad). Ang katotohanan ay noong Disyembre 31, 2016 na kailangan mong maipon ang suweldo sa Disyembre at itakda ito laban sa dating binayaran na paunang bayad (na, sa katunayan, ay ang suweldo ng Disyembre). Ang sitwasyon ay katulad sa mga pagbabayad hanggang ika-30 ng Disyembre. Kung, halimbawa, ang pagkalkula ng suweldo para sa Disyembre ay ginawa sa panahon mula Disyembre 26 hanggang Disyembre 29, kung gayon ang petsa ng pagpigil ng personal na buwis sa kita, pareho, ay dapat na ang petsang "12/31/2016".

Withholding personal income tax hanggang sa katapusan ng buwan

Halimbawa 2

Inilipat ng organisasyon sa mga empleyado ang "suweldo" para sa Disyembre noong Disyembre 26 sa halagang 380,000 rubles. Sa parehong araw, ang buwis sa personal na kita ay pinigil sa halagang 49,400 rubles (380,000 x 13%). Ang halagang pinigil ay inilipat sa badyet sa susunod na araw - Disyembre 27, 2016.

Upang punan ang 6-personal na buwis sa kita, ang accountant ay bumaling sa liham ng Federal Tax Service na may petsang 03.24. 2016 Blg. BS-4-11/5106. Sa liham na ito, inirerekumenda na pigilin ang personal na buwis sa kita sa araw ng aktwal na pagbabayad ng mga suweldo (Disyembre 26), at ilipat ang pinigil na halaga sa badyet sa susunod na araw (Disyembre 27). Bilang karagdagan, ipinapayo ng mga awtoridad sa buwis na ipakita ang parehong mga petsa sa pagkalkula ng 6-personal na buwis sa kita. Gayunpaman, hindi namin inirerekomenda ang pagsunod sa mga naturang rekomendasyon at punan ang seksyon 2 ng pagkalkula ng 6-personal na buwis sa kita para sa 2016 sa ganitong paraan, sa hindi bababa sa dalawang dahilan:

- ang pagkalkula ng 6-NDFL, na napunan sa ganitong paraan, ay hindi papasa sa format-logical na kontrol at babalik na may error na "ang petsa ng pagpigil ng buwis ay hindi dapat mauna sa petsa ng aktwal na pagbabayad";

- ang pagpigil ng personal na buwis sa kita mula sa sahod hanggang sa katapusan ng buwan ay sumasalungat sa mga susunod na rekomendasyon ng Russian Ministry of Finance sa isang liham na may petsang 21.06. 2016 No. 03-04-06/36092.

Itinanggi ang personal na buwis sa kita mula sa maagang Enero

Ang ilang mga accountant ay nagpigil ng personal na buwis sa kita mula sa suweldo ng Disyembre sa susunod na pagbabayad ng kita - mula sa paunang bayad para sa Enero 2017. Paano punan ang 6-personal na buwis sa kita sa kasong ito? Tingnan natin ang isang halimbawa.

Halimbawa 3

Inilipat ng organisasyon ang suweldo para sa Disyembre 30 sa halagang 120,000. Hindi kinakalkula at pinigil ng organisasyon ang personal na buwis sa kita mula sa ginawang pagbabayad. Kinakalkula ng accountant ang personal income tax noong Disyembre 31, 2016. Ang halaga ng buwis ay naging 15,600 rubles (120,000 x 13%). Ang halagang ito ay pinigil mula sa susunod na pagbabayad - mula sa paunang bayad para sa Enero 2017, na inisyu noong Enero 19, 2017.

Sa ilalim ng naturang mga kundisyon, ang suweldo para sa Disyembre 2016 ay ililipat sa linya 020 ng pagkalkula ng 6-NDFL para sa 2016, at ang personal na buwis sa kita mula dito sa linya 040 ng seksyon 1 ng pagkalkula ng 6-NDFL para sa 2016. Bukod dito, ang buwis na hindi pinigil ay dapat na ipakita sa linya 080, dahil dapat na pigilan ito ng organisasyon, ngunit hindi.

Sa seksyon 2, ang operasyon sa pag-uulat ng 6-NDFL para sa unang quarter ng 2017 ay maaaring ipakita tulad ng sumusunod:

- linya 100 - 12/31/2016 (petsa ng pagtanggap ng kita);

- linya 110 - 01/19/2017 (petsa ng pagpapanatili);

- linya 120 - 01/20/2017 (petsa ng pagbabayad sa badyet);

- linya 130 - 120,000 (halaga ng kita);

- linya 140 - 15,600 (halaga ng personal na buwis sa kita).

Ang ganitong pagpuno at mga aksyon ng accountant, sa aming opinyon, ay hindi matatawag na tama, dahil ang kinakailangan ng talata 6 ng Artikulo 226 ng Tax Code ng Russian Federation ay nilabag, ayon sa kung saan ang personal na buwis sa kita mula sa sahod sa kontrata sa pagtatrabaho hindi dapat nakalista hapon na kasunod ng araw ng pagbabayad ng kita. Alinsunod dito, sa linya 120, ang petsa ay dapat na hindi lalampas sa 01/09/2017. Bukod dito, hindi lubos na malinaw kung ano ang pumigil sa accountant mula sa pagbabawas ng buwis noong Disyembre at hindi ilipat ang operasyong ito sa susunod na taon. Hindi namin ibinubukod na ang opsyon sa pagpuno na nakasaad sa itaas ay maaari ding ibalik sa ahente ng buwis na may markang "error". Gayunpaman, ayon sa aming impormasyon, inirerekomenda ng ilang inspektor ng buwis na punan ang 6-personal na pagkalkula ng buwis sa kita sa ganitong paraan. Samakatuwid, sa ganoong sitwasyon, inirerekomenda namin ang karagdagang pagkonsulta sa iyong IFTS.

Ang suweldo noong Disyembre ay binayaran noong Enero

Maraming employer ang nagbayad ng suweldo para sa Disyembre noong Enero 2017. Kung gayon, ipakita ang suweldo sa Disyembre na inisyu noong Enero 2017 sa pag-uulat ng 6-NDFL para sa 2016 sa seksyon 1 lamang. Pagkatapos ng lahat, kinilala mo ang kita sa anyo ng mga sahod noong Disyembre at kinakalkula ang personal na buwis sa kita mula dito sa parehong buwan. Samakatuwid, sa pagkalkula ng 6-personal na buwis sa kita para sa 2016, ipamahagi ang mga pagbabayad tulad ng sumusunod:

- sa linya 020 - naipon na kita sa anyo ng suweldo sa Disyembre;

- sa linya 040 - kinakalkula ang personal na buwis sa kita.

Linya 070 ng pagkalkula ng 6-NDFL para sa 2016, na inilaan para sa withheld na buwis, sa kasong ito ay hindi nadagdagan, dahil ang pagpigil ay naganap na noong 2017 (liham ng Federal Tax Service ng Russia na may petsang Disyembre 05, 2016 No. BS- 4-11 / 23138). Sa seksyon 2 ng taunang pagkalkula, huwag ipakita ang suweldo sa Disyembre na binayaran noong Enero (liham ng Federal Tax Service ng Russia na may petsang Nobyembre 29, 2016 No. BS-4-11 / 22677)

Sahod para sa Disyembre na ibinigay pagkatapos ng Bagong Taon

Noong Enero 9, 2017, binigyan ng organisasyon ang mga empleyado ng suweldo para sa Disyembre 2016 - 250,000 rubles. Ang personal na buwis sa kita ay pinigil mula sa pagbabayad sa parehong araw - 32,500 rubles. (200,000 rubles × 13%). Idagdag ang halagang ito sa linya 070 ng pagkalkula ng 6-NDFL para sa 1st quarter ng 2017. Sa seksyon 2 ng parehong pagkalkula, ikalat ang mga petsa sa mga hilera 100–140:

- linya 100 - 12/31/2016 (petsa ng pagtanggap ng kita);

- linya 110 - 01/09/2017 (petsa ng pagpigil ng personal na buwis sa kita);

- linya 120 - 01/10/2017 (petsa ng paglipat ng personal na buwis sa kita sa badyet).

Ang suweldo noong Setyembre ay binayaran noong Oktubre

Ang takdang petsa para sa pagbabayad ng personal na buwis sa kita mula sa suweldo para sa Setyembre ay Oktubre 2016. Samakatuwid, sa pagkalkula para sa siyam na buwan, ipinakita lamang ng accountant ang pagbabayad na ito sa seksyon 1. Ngayon ang mga halagang ito ay kailangang ilipat sa pag-uulat para sa 2016. Cm." ".

Sa seksyon 2 ng pagkalkula ng 6-personal na buwis sa kita para sa 2016, kailangan mong ipakita ang suweldo para sa Setyembre na binayaran noong Oktubre. Ipagpalagay na ang suweldo ng Setyembre ay inilabas noong ika-10 ng Oktubre. Sasagutin ng accountant ang seksyon 2 ng taunang pagkalkula ng 6-personal na buwis sa kita tulad ng sa sample. Ang bisa ng diskarteng ito ay nakumpirma, halimbawa, ng Liham ng Federal Tax Service ng Russia na may petsang 01.08. Hindi. BS-4-11/13984.

Paano ipakita ang mga bonus sa taunang pagkalkula

Kung ang mga operasyon sa pagbabayad ng bonus ay nakumpleto sa ikaapat na quarter ng 2016, dapat itong ipakita sa taunang pagkalkula ng 6-personal na buwis sa kita. Gayunpaman, tandaan na ang suweldo at bonus sa seksyon 2 ng 6-NDFL form ay dapat palaging ilaan nang hiwalay sa isa't isa. Ang katotohanan ay ang petsa ng pagtanggap ng kita sa anyo ng sahod ay ang huling araw ng buwan kung saan naipon ng employer ang kita (sugnay 2 ng artikulo 223 ng Tax Code ng Russian Federation). Ang bonus ay isang bonus, hindi isang suweldo, kaya ang petsa ng pagtanggap ng kita ay ang araw ng pagbabayad (liham ng Federal Tax Service ng Russia na may petsang 06/08/2016 No. BS-4-11 / 10169). Ibig sabihin, mag-iiba ang mga petsa sa row 100 para sa kita. Kapag nagbabayad ng mga suweldo at bonus, kailangang punan ng ahente ng buwis ang dalawang bloke ng mga linya 100–140, kahit na binayaran ang suweldo at bonus sa parehong araw sa parehong araw. Ipaliwanag natin gamit ang isang halimbawa.

Kung binayaran mo ang taunang bonus para sa 2016 sa mga empleyado noong 2017, kung gayon, siyempre, hindi ito mahuhulog sa seksyon 2 ng taunang 6-personal na buwis sa kita. Ipapakita mo ang premium na nasa mga kalkulasyon na nauugnay sa 2017.

Mga pagbabayad sa ilalim ng kontrata ng batas sibil: pagbabayad sa Enero

Isaalang-alang ang isa pang sitwasyon kung saan naaprubahan noong Disyembre 2016 ang pagkilos para sa gawaing ginawa (mga serbisyong ibinigay) sa ilalim ng kontrata ng batas sibil sa isang indibidwal, at naganap ang pagbabayad para dito noong Enero 2017. Sa kasong ito, ang kabayaran sa ilalim ng kontrata at personal na buwis sa kita mula rito ay dapat ipakita sa mga seksyon 1 at 2 ng pagkalkula para sa ika-1 quarter ng 2017. Huwag ipakita ang operasyon sa kalkulasyon para sa 2016. Kasunod ito mula sa liham ng Federal Tax Service ng Russia na may petsang 05.12.2016 No. BS-4-11/23138.

Kung noong Disyembre ang isang advance ay inisyu sa ilalim ng kontrata ng batas sibil, dapat itong mahulog sa seksyon 2 ng taunang pagkalkula.

Paunang bayad sa ilalim ng isang kontrata

Nagbayad ang organisasyon ng advance sa isang indibidwal sa ilalim ng kontrata sa trabaho noong Disyembre 19, 2016 sa halagang 20,000 rubles. Ang buwis na pinigil mula sa halagang ito ay umabot sa 2600 rubles. (20,000 x 13%). Ang natitira ay binalak na mailabas sa Enero 2017 - pagkatapos ng pagkumpleto at paghahatid ng lahat ng mga gawa.

Sa ganoong sitwasyon, ipakita ang advance sa contractor sa panahon ng pagbabayad (sa Disyembre). Ang petsa ng pagtanggap ng kita sa kasong ito ay ang araw kung kailan ang kumpanya ay naglipat o nagbigay ng pera sa isang tao. Hindi mahalaga kung mag-isyu ng pera ang kumpanya bago matapos ang buwan kung saan ibinibigay ang serbisyo, o pagkatapos.

Sa seksyon 2 ng pagkalkula ng 6-personal na buwis sa kita para sa 2016, ipakita ang advance sa mga linya:

- 100 "Petsa ng aktwal na pagtanggap ng kita" - 12/19/2016;

- 110 "Petsa ng pagpigil sa buwis" - 12/19/2016;

- 120 "Termino para sa paglilipat ng buwis" - 12/20/2016;

Ang paraan ng paglilipat ng taunang pagkalkula sa IFTS

Ipadala ang mga kalkulasyon sa form 6-NDFL para sa 2016 sa mga awtoridad sa buwis sa sa elektronikong format sa pamamagitan ng mga channel ng telekomunikasyon. Ang pag-uulat na "Sa papel" ay maaaring isumite sa tanging kaso - kung sa panahon ng pag-uulat o panahon ng buwis ang bilang ng mga indibidwal (mga tumatanggap ng kita) ay mas mababa sa 25 katao. Ito ay sumusunod mula sa mga probisyon ng talata 7 ng talata 2 ng Artikulo 230 ng Tax Code ng Russian Federation.

Mga posibleng multa at pagharang ng account

Para sa huli na pagsusumite ng 6-personal na buwis sa kita para sa 2016, posible ang multa - 1000 rubles para sa bawat buo o hindi kumpletong buwan mula sa petsa ng pagsusumite ng pagkalkula (sugnay 1.2 ng artikulo 126 ng Tax Code ng Russian Federation). Ngunit kung hindi ka rin magsumite ng taunang pagkalkula sa loob ng 10 araw simula sa Abril 3, 2017, kung gayon ang Federal Tax Service ay may karapatan na harangan ang bank account (clause 3.2 ng artikulo 76 ng Tax Code ng Russian Federation). Bilang karagdagan, kung, ayon sa mga resulta ng pag-audit, ang mga awtoridad sa buwis ay nakahanap ng hindi tumpak na impormasyon sa pagkalkula, kung gayon ang multa para sa bawat pagkalkula na may naturang data ay magiging 500 rubles.

Form ng pagkalkula

Sa kasamaang palad, hindi posibleng mag-alok sa aming mga mambabasa ng unibersal na sample ng pagpuno ng 6-personal na buwis sa kita para sa 2016, dahil ang pagsagot sa mga taunang ulat ay magiging kakaiba sa bawat kaso. Gayunpaman, maaari mong gawing pamilyar ang iyong sarili at i-download ang nakumpletong sample na 6-personal na buwis sa kita para sa ika-4 na quarter ng 2016, na nabuo sa isang tunay na halimbawa ng buhay at mga partikular na numero.

Bawat quarter, lahat ng mga organisasyon na mga employer, at samakatuwid ay mga ahente ng buwis, ay dapat magsumite sa lokal na sangay ng Federal Tax Service ng isang espesyal na ulat tungkol sa kita na ibinigay sa mga empleyado ng kumpanya, pati na rin ang mga bawas sa buwis na ibinabawas mula sa mga kita na ito pabor sa ang estado. Hindi ito nakasulat sa libreng anyo at pinunan ayon sa form. Ang pagpuno nito ng tama ay napakahalaga, dahil awtorisado ang mga opisyal ng buwis mga istruktura ng kapangyarihan mga bansa na tumanggap ng mga parusa para sa maling pagpuno sa impormasyon. Awtomatikong kinikilala ang mga ito bilang hindi mapagkakatiwalaan kung may nakitang mga error. Upang gawin ito, kailangan mong malaman kung paano punan ang 6-personal na buwis sa kita nang tama. Pag-uusapan natin ito sa aming artikulo.

Ang form ay naglalaman ng pangkalahatang data, kumpletong impormasyon tungkol sa kita ng mga indibidwal na nakikipag-ugnayan sa kumpanya. Ang pagpuno sa form ay isang mahalagang trabaho para sa bawat organisasyon na may ilang partikular na katangian para maging isang withholding agent.

Sa kabila ng tila pagiging simple ng pagpuno ng form, at isang maliit na bilang ng mga seksyon sa loob nito, ang mga taong pumapasok sa data ay kadalasang nahihirapan, sa kabila ng katotohanan na ang mga propesyonal na accountant ay karaniwang nagpupuno. Ang katotohanan ay ang pagsasalamin ng mga pondo sa sertipiko ng 6-NDFL ay isasagawa iba't ibang paraan. Depende sila sa aktwal na sitwasyon. Ngayon ay pag-uusapan natin kung paano wastong punan ang isang sertipiko sa form na ito at ipakita ang mga pagbabayad upang ang serbisyo sa buwis ay hindi gumawa ng anumang mga paghahabol.

Ang form na may bisa noong 2017 ay pinagtibay noong Oktubre 14, 2015, sa pamamagitan ng utos ng Federal Tax Service. Ayon sa mga tagubilin na nakapaloob sa loob nito, ang pag-uulat sa estado ay dapat gawin tuwing tatlong buwan sa anyo ng isang electronic form, kung sa loob ng tinukoy na panahon ang kumpanya ay nagbayad ng mga pondo sa hindi bababa sa 25 katao. Kung mayroong mas kaunting mga empleyado, mas mahusay na isumite ang form sa form na papel.

Ang pagpuno sa hanay ng kita ay ginawa sa rubles, hindi ginagamit ang mga kopecks. Ang paglipat ng mga nakumpletong form sa inspeksyon ay isinasagawa bago matapos ang tatlumpung araw na panahon kaagad pagkatapos ng pag-uulat ng tatlong buwan.

Ang iba pang mga deadline ay itinakda para sa pagsusumite ng taunang ulat. Kaya, para sa apat na quarter ng nakaraang taon, ang impormasyon ay ibinibigay bago ang huling buwan ng tagsibol, Abril, kasunod ng panahon ng pag-uulat. Para sa unang kalahati ng ikalawang kalahati ng taon, ang ulat ay isinumite bago ang Nobyembre.

Sistema ng parusa

Ngayon tingnan natin kung anong "mga pagkakamali" ang nagawa sa panahon ng pagpuno ng form, ang mga opisyal na istruktura ay maaaring magpataw ng multa sa isang ahente ng buwis.

- Kung ang mga itinakdang deadline para sa paghahanda at pagsusumite ng dokumentasyon ay hindi natugunan. Isinasagawa ang parusa sa halagang maaaring bayaran para sa badyet ang buong organisasyon, ngunit hindi pa rin kasiya-siya. Ayon sa mga pamantayan na tinukoy sa Tax Code ng Russia, ang isang buwan ng pagkaantala ay babayaran ng kumpanya ng isang libong yunit ng pera ng Russia. Kasabay nito, ang isang espesyalista sa kumpanya ay maaaring pagmultahin nang hiwalay, dahil sa kung kaninong kasalanan ang dokumento ng pag-uulat sa pagbubuwis ng personal na kita ay nangyari. Ang hindi propesyonal na pagkakasala na ito ay tinatantya hanggang sa 500 rubles maximum.

- Kung may makitang maling impormasyon sa mga form sa pag-uulat na isinumite para sa pag-verify, paparusahan din ang organisasyon ng barya, gayunpaman, aalisin ito para sa pagtuklas ng bawat kamalian.

Tulad ng nakikita mo, ang pagbabayad ng mga buwis ay nangangailangan ng pangangalaga. Ang aming payo ay ang mga sumusunod:

- huwag mahuli sa pagpuno;

- kapag nag-isyu ng isang sertipiko, linawin ang napapanahon at tumpak na impormasyon mula sa mga empleyado.

Kumuha tayo ng isang halimbawa. Maaari kang magkaroon ng gulo nang hindi mo nalalaman. Isa kang accountant maliit na kumpanya. Sa simula ng panahon ng buwis, isang empleyado ng kumpanya ang lumapit sa iyo at nagdadala ng isang dokumento na nagpapatunay sa edukasyon ng kanyang anak na babae sa unibersidad, na humihiling na magbigay ng naaangkop bawas sa buwis. Kinumpleto mo ang mga dokumento at sinimulan mong ibigay ang kaltas mula Abril hanggang Disyembre, habang ang estudyante ay pinatalsik sa unibersidad noong Marso dahil sa mahinang pagganap sa akademiko. Lumalabas na ang pagbabawas ay ginawa nang labag sa batas at ngayon ay kailangan mong iwasto ang pag-uulat sa 6-personal na sertipiko ng buwis sa kita para sa tatlong buong quarter, at bilang karagdagan, i-withhold ang mga karagdagang pagbabayad mula sa suweldo ng empleyado at ilipat ang mga pondong natanggap sa ganitong paraan para bayaran ang hindi nabayaran.

Mga tagubilin para sa pagsagot sa form 6-NDFL

Sa kabila ng katotohanan na ang form na ito ay may bisa sa loob ng ilang taon, propesyonal na mga accountant at ang mga withholding agent sa pangkalahatan ay patuloy na nahaharap sa maraming paghihirap sa pagpuno.

Ang form na ito ay nahahati sa tatlong pangunahing bahagi:

- Pahina ng titulo;

- bahagi #1;

- bahagi numero 2.

Sa unang bahagi, ang impormasyon ay nabuo bilang isang resulta ng isang pagtaas ng kalikasan, sa pangalawa, ang data ay ipinasok lamang para sa quarter na napapailalim sa pag-uulat, ang iba pang mga panahon ay hindi ipinahiwatig.

Tingnan natin hakbang-hakbang na mga tagubilin kung paano sagutan nang tama ang form na ito.

Hakbang 1 - punan ang header ng form

Kaya, sa header ng form, dalawang column ang pinupunan na naglalaman ng impormasyon tungkol sa:

- indibidwal na numero ng nagbabayad ng buwis ng organisasyon ng ahente ng buwis;

- ang pagtatakda ng reason code ay hindi isinasaalang-alang.

Sa kaso kapag ang paglipat ng pag-uulat ay isinasagawa ng isang subsidiary ng kumpanya, ang code ng dahilan para sa pagpaparehistro (KPP) ng sangay na ito ay ipinasok.

Hakbang 2 - magpatuloy

Ang susunod na hakbang ay punan ang numero, na sumasalamin sa dami ng beses na isinumite ang dokumentong ito para sa panahon ng pag-uulat. Dahil maaari kang magsumite ng isang sertipiko nang isa o dalawang beses, tatlo o higit pa, mahalagang malaman ang kaukulang pagnunumero. Napakadaling tandaan:

- 000 - kung ang dokumento ay ibinigay sa unang pagkakataon;

- 001 - upang gawin ang unang pagsasaayos;

- 002 - ang susunod na pagbabago;

- 003 - isa pa at tumataas pa.

Hakbang 3 - tukuyin ang pagnunumero ng panahon

Ang hakbang na ito ay nagsasangkot ng pagpasok ng bilang ng panahon kung saan ang pag-uulat ay ibinigay ng employer. Ito ay tungkol humigit-kumulang isang-kapat - isang tatlong buwang panahon, para sa bawat isa na sa panahon ng taon kailangan mong mag-ulat. Ang bawat isa sa kanila ay may isang pagtatalaga na opisyal na pinagtibay:

- ang unang tatlong buwan ng taon ay ipinahiwatig ng numero 21;

- para sa nakaraang kalahati ng taon, ang halaga 31 ay kinuha;

- kasama ang tatlong buwan - code 33;

- buong 12 buwan, iyon ay, isang taon - 34.

Ang mga code sa itaas ay may bisa lamang para sa mga kumpanyang iyon ikot ng buhay magpapatuloy ng ilang panahon. Sa madaling salita, kung ang kumpanya ay hindi nagnanais na magsara sa malapit na hinaharap, sila ay angkop sa kanya, ngunit ang bumagsak na kumpanya, na tinatapos ang trabaho, ay kailangang magpahiwatig ng iba pang mga code sa mga dokumento sa pag-uulat. Ang column para sa panahon ng buwis ay nagpapahiwatig ng taon na ang panahon ng pag-uulat.

Hakbang 4 - ipasok ang code ng departamento ng buwis kung saan nakarehistro ang ahente ng buwis

Ang column na ito ay naglalaman ng naka-code na pangalan ng tanggapan ng buwis kung saan nabibilang ang employer na pinupunan ang form ayon sa lokasyon. Ang ahente ng buwis ay nagsusumite ng mga dokumento sa pag-uulat sa parehong departamento, samakatuwid, hindi magiging mahirap na malaman ang code ng paggawa. Ang pagkakasunod-sunod ng mga numero ay binubuo ng dalawang bahagi:

- ang unang dalawang digit ay nagpapahiwatig ng rehiyon kung saan matatagpuan ang sangay;

- ang pangalawang dalawa ay direktang tumutukoy sa inspeksyon.

Tandaan! Kung ang pagsusumite ng dokumentasyon ay ginawa sa ngalan ng sangay, at hindi ang pinuno ng organisasyon, ang pag-uulat ay isinumite sa inspeksyon sa lokasyon ng sangay, at hindi ang pangunahing bahagi ng kumpanya.

Hakbang 5 - ipasok ang code na may kaugnayan sa lugar ng pagpaparehistro ng kumpanya

Sa tulong ng pagkakasunud-sunod na ito ng mga numero, tinutukoy ng inspeksyon ang organisasyon na naghahanda ng mga dokumento sa pag-uulat. Magtanong tungkol sa kumpletong listahan ang mga magagamit na code ay maaaring direktang ipasok opisina ng buwis. Tingnan natin ang mga pinakakaraniwang ginagamit.

Talahanayan 1. Mga karaniwang ginagamit na code

Para sa indibidwal na entrepreneurship mayroong isang hiwalay na linya ng mga pagkakasunud-sunod ng code:

- kasabay ng lugar ng paninirahan ng indibidwal na negosyante, mayroong code 120;

- na may lugar ng trabaho - 320.

Hakbang 6 - ang pangalan ng ahente ng buwis

Simple lang ang lahat dito. Ang field na tinatawag na "agent ng buwis" ay pinunan; ang pangalan ng kumpanya ay inilagay doon, kadalasang puno, o maikli, kung mayroon at opisyal na na-certify.

Hakbang 7 - ipasok ang halaga ng code mula sa all-Russian classifier ng mga teritoryo ng mga munisipalidad

Sa susunod na hanay, dapat mong ipahiwatig ang tamang code ng munisipalidad kung saan nabibilang ang kumpanyang nagpupuno sa form.

Tandaan. Sa kasong ito, tulad ng sa maraming iba pang mga sitwasyon, kapag pinupunan ang column sa ngalan ng isang subsidiary ng kumpanya, ang code mula sa tinukoy na classifier ay ipinasok ang isa na tumutukoy sa munisipalidad tama para sa sangay.

Hakbang 8 - pumunta sa unang seksyon

Sa bahaging ito, dapat mong ipasok ang pangkalahatang data na nabanggit sa itaas. Ang pagbuo ng impormasyon ay nagsisimula sa simula ng panahon ng buwis. Nauunawaan na ang impormasyong nakolekta para sa bawat rate ng buwis sa kita ng isang indibidwal ay ipasok dito, hindi kasama ang mga linya na may bilang na 060 at numero 090.

Ang impormasyon sa unang bahagi ng form ay nakabalangkas sa mga sumusunod na segment.

Data para sa bawat isa sa mga magagamit na rate. Kabilang dito ang:

- halaga ng rate (%);

- ang halaga ng kita na naipon sa isang indibidwal;

- anong mga pagbabawas ang ginawa;

- ang kabuuang halaga ng mga pondo na napunta sa ilalim ng buwis sa kita ng isang indibidwal.

Tandaan! Hindi kinakailangang ilagay sa form ang impormasyon tungkol sa mga pondong natanggap ng isang tao na hindi ganap na binubuwisan o hindi lalampas sa limitasyon, depende sa pinagmumulan ng mga pondo. Halimbawa, kung ang isang empleyado ay nakatanggap ng tulong pinansyal dahil sa pagkawala ng isang mahal sa buhay o pagkuha ng isang bata mula sa isang ampunan.

Pangkalahatang data tungkol sa lahat ng taya. Kasama sa mga ito ang mga pahayag tungkol sa:

- kumikita ng mga empleyado;

- ang monetary equivalent ng withheld mula sa bawat buwis;

- ang halaga ng halagang hindi pinigil;

- pera na ibinalik ng organisasyon.

Hakbang 9 - pagpapakita ng impormasyon ng bid at pinagsama-samang sukatan

Ang halaga ng buwis sa kita na natanggap ng mga empleyado ng kumpanya at mga taong gumaganap ng trabaho, ngunit hindi mga empleyado, ay maaaring mula 13% hanggang 35% para sa 2017.

Sa linya 010, ibinababa ang rate na naaayon sa sitwasyon. Kung ang accrual ay ginawa ayon sa iba't ibang "taripa", ito ay kinakailangan upang bumuo ng impormasyon nang hiwalay.

Pagkatapos kailangan mong tukuyin ang bilang ng mga indibidwal na nakatanggap ng buwis. Upang gawin ito, punan ang column 060. Pagkatapos ay ipahiwatig ang mga pagbabawas na ibinalik ng ahente sa column 090.

Ang linya 020 ay nangangahulugan ng pagtatala ng halaga ng kita. Kabilang dito ang mga natanggap na pondo na napapailalim sa pagbubuwis. Isinasaalang-alang ang mga ito bilang isang resulta ng isang naipon na kalikasan, sa simula ng simula ng susunod na panahon ng buwis.

Tandaan! Hindi kinakailangang magpasok ng impormasyon sa kita na hindi nabubuwisan nang buo at naging isang tiyak na halaga na mas mababa kaysa sa limitasyong itinatag para sa pagbubuwis. Ang kategoryang ito ay maaaring magsama ng materyal na tulong, na nagkakahalaga ng hindi hihigit sa 4 na libong rubles para sa karaniwang lupa, o hindi hihigit sa 50 libong rubles para sa kapanganakan o pag-aampon ng isang bata. Ang linya 025 ay nagpapahiwatig ng paggawa ng mga entry dito tungkol sa mga dibidendo na ibinayad sa isang tao.

Ang column number 030 ay naglalaman ng impormasyon sa mga pagbabawas na ibinibigay sa mga residente ng bansa. Ang halaga para sa bawat isa ay ipinahiwatig sa mga cell ng column. Alalahanin na ang pagbabawas ay isang tiyak na halaga ng mga pondo na hindi napapailalim sa mga pagbabawas pabor sa treasury ng estado. Sa kanilang tulong, maaari mong maimpluwensyahan hindi ang porsyento ng rate, ngunit ang base para sa pagkalkula nito, iyon ay, ang unang natanggap na halaga.

Ayon sa batas, may dalawang uri ng pagbabawas na nagpapagaan sa pasanin ng mga nagbabayad ng buwis:

- pamantayan;

- ari-arian;

- sosyal.

Ang Column 040 ay ang halaga ng buwis na nakalkula, samakatuwid, ang indicator na ipinasok dito ay maaaring kalkulahin sa pamamagitan ng pag-multiply ng kasalukuyang rate mula sa column 010 ng financial base kung saan ang pagbawas ay ide-debit.

Ang base mismo ay maaaring tukuyin sa bawat kaso bilang pagkakaiba na nakuha mula sa halaga ng kita ng isang indibidwal na ipinahiwatig sa linya 020 at ang halaga ng mga pagbawas na binayaran sa kanya mula sa linya 030.

Pagkalkula ng mga pagbabawas sa estado mula sa natanggap ng isang empleyado o empleado ang mga dibidendo ay ipinasok sa linya 045. Ang susunod na linya ay pupunan lamang kung, batay sa isang patent, ang mga dayuhang mamamayan ay nakarehistro sa kumpanyang nagbabayad ng buwis. Napupunta ito sa ilalim ng numero 050, at naglalaman ng impormasyon sa mga paunang bayad na binabayaran pabor sa mga empleyado ng kategorya. Kung ang mga naturang empleyado ay hindi nakarehistro sa enterprise, 0 ay dapat na ilagay sa column.

Ang susunod na linya ay napupunta sa ilalim ng numerong 060. Ito ay naglalaman ng bilang ng mga taong gumagawa ng trabaho sa kumpanya na nakatanggap ng mga nabubuwisang pondo mula dito mula noong simula ng panahon ng buwis, dahil sila ang kita ng mga indibidwal.

Ang Column 070 kasunod nito ay nangangailangan ng indikasyon ng kabuuang halaga ng mga bawas sa buwis na pinigil pabor sa estado para sa ganap na bawat rate.

Pakitandaan na, hindi tulad ng linya 040, na nagpapakita ng impormasyon sa mga buwis na naipon, iyon ay, ipinahiwatig para sa paglipat, ang hanay na ito ay naglalaman ng impormasyon tungkol sa mga buwis na nabayaran na sa kaban ng estado, iyon ay, aktwal na ipinadala dito. Nangangahulugan ito na ang column ay nagpapakita ng impormasyon at mga pondong nakalista para sa panahon na hindi pa nagtatapos.

Mag-ingat ka. Kung hindi ka empleyado ng departamento ng accounting ng kumpanya, hindi mo dapat gawin ang pamamaraang ito sa pag-verify nang mag-isa. Una, maaari itong humantong sa pagkalito sa mga papeles, at gayundin, kung gumawa ka ng hindi tamang mga kalkulasyon, sa simula ng malalaking problema sa mga relasyon sa serbisyo sa buwis.

Ang data sa dalawang linyang ito ay maaaring magkaiba sa isa't isa, dahil ang ilan sa mga pagbabawas na pabor sa estado ay maaaring maipon sa papel nang mas maaga kaysa sa aktwal na ipinagkait mula sa mga espesyalista ng kumpanya.

Ang linyang numero 080 ay naglalaman ng talaan ng halaga ng mga pondong hindi pinigil pabor sa estado. Hindi mahalaga kung anong dahilan kung bakit hindi posible na gawin ito, kinakailangan na magpasok ng impormasyon sa form nang walang pagkabigo.

Ang Column 090 ay nagpapahiwatig ng pagpasok ng mga halaga ng buwis na ibinawas sa kita ng empleyado nang ilegal. Bilang isang tuntunin, ang pagbabalik ng mga pondong ito ay sapilitan. Kung walang mga kaso ng ganitong uri, dapat itong, tulad ng sa halimbawa sa itaas, ilagay ang zero sa hanay.

Tandaan! Ang figure na ito ay nagpapahiwatig sa mga empleyado ng tax inspectorate tungkol sa kakulangan ng data. Hindi sila kinakailangang tumanggap ng ibang pagtatalaga at maaaring magparatang ng maling probisyon ng data o paglabag sa mga panuntunan para sa pagsagot sa form.

Hakbang 10 - punan ang seksyon 2 ng deklarasyon ng 6-NDFL

Ang segment na ito ng form na isinasaalang-alang ay nagpapakita ng data ng eksklusibo para sa huling tatlong buwan ng panahon ng pag-uulat, at hindi mula sa pinakadulo simula ng apat na quarter na panahon. Sa loob nito magkasya tiyak na mga araw ang pag-iisyu ng mga suweldo at iba pang mga pagbabayad sa mga empleyado, pati na rin ang pinakabagong mga deadline para sa pagpapadala ng mga kalkulasyon ng buwis sa badyet ng bansa. Ang lokasyon ng mga tiyak na petsa ay ginawa ayon sa pagkakasunod-sunod.

![]()

Ang linya 100 ay nagpapahiwatig ng araw na binayaran ang pera sa mga empleyado. Maaaring isulat bilang isang listahan. Para sa bawat petsa, kinakailangang ibuod ang magagamit na impormasyon at ibuod ang mga ito, kung sakaling matala ang mga ito sa parehong mga panahon. Kapag ang mga pagbabayad na ginawa ay magkakaiba, habang may mga pagkakaiba sa mga petsa tungkol sa araw na ang pera ay inilipat sa account ng empleyado, dapat silang ipahiwatig nang hiwalay sa bawat isa.

Mag-ingat ka. Ang araw at buwan na nakasaad sa column ay nakadepende sa uri ng pagbabayad na ginawa. Kaya, sahod nagiging kita para sa empleyado lamang sa araw ng trabaho bago matapos ang buwanang panahon. Samakatuwid, sa linyang ito, maaari mong ipahiwatig ang huling araw ng buwan bago ang pagbabayad, habang aktwal na nagbabayad lamang ng suweldo sa susunod.

Ang kita tulad ng pera para sa pagbabakasyon o pagkuha ng sick leave ay nagkakaroon ng katayuan kaagad pagkatapos ng accrual. Ang tulong pinansyal ay nagiging kita sa araw ng isang tunay na pagbabayad sa isang tao, hindi mahalaga kung ito ay na-kredito sa isang bank account o inisyu sa papel na pera sa isang empleyado.

Sa linya 110, kailangan mong ipasok ang petsa kung saan ibinawas ang bawas sa buwis mula sa halaga ng kita na pabor sa estado.

Bigyang-pansin ang sumusunod na katotohanan: posibleng pigilin ang halaga ng personal na buwis sa kita mula sa mga pagbabayad tulad ng materyal na tulong, pagbabayad para sa mga araw ng pahinga o panahon ng pagkakasakit, atbp., lamang sa araw kung kailan sila inilipat sa empleyado.

Ginagamit ang linyang numero 120 upang ipahiwatig ang petsa kung kailan inilipat ang pinigil na buwis sa treasury ng estado. Mahalaga na ang paglipat na ito ay isinasagawa alinsunod sa lahat ng itinatag na mga patakaran, na hindi masyadong simple. Hindi nakakagulat na ang pamamaraang ito ay nagpapahiwatig ng ipinag-uutos na paglahok ng isang may karanasan na accountant.

Ang tinukoy na petsa ay direktang nakadepende sa natanggap indibidwal kita, na siyang batayan ng buwis para sa ginawang pagbawas. Kaya, ang isang porsyento ng suweldo ng mga empleyado ay hindi maaaring ipadala sa badyet pagkatapos ng araw pagkatapos ng araw na ginawa ang pagbabayad. Ang indulhensiya ay pinapayagan sa kaso ng pera para sa bakasyon o sakit. Ang mga kalkulasyon mula sa kanila ay pinahihintulutan hanggang sa katapusan ng buwan kung saan nakatanggap ang mga empleyado ng kita.

Ipinapakita ng Column 130 ang halaga ng base ng buwis, na nauugnay sa oras ng pag-iipon sa empleyado. Ang halaga ng buwis ay hindi pa ibinabawas dito, na maaaring hindi na bawasan kung ang kita ay nasa uri na hindi napapailalim sa pagbubuwis. Ang Column 140 ay naglalaman ng data sa halaga ng bawas sa buwis na kailangang i-withhold mula sa kita.

Summing up

Tulad ng nakikita mo, ang maliwanag na pagiging simple ng pagpuno ng 6-personal na sertipiko ng buwis sa kita ay hindi tumutugma sa katotohanan. Bilang karagdagan sa pagmamasid sa mga subtlety ng accounting, mahalagang sundin ang itinatag na mga panuntunan sa pag-format, halimbawa, punan nang hindi nilalaktawan ang mga cell, ilagay ang mga zero sa ilang column na walang halaga, at mga gitling sa iba. Mula sa tamang disenyo Ang pahina ng pamagat ay nakasalalay sa unang impression, na nangangahulugang kalahati ng labanan. Bigyang-pansin ang mga umiiral na nuances, at ang lahat ay tiyak na gagana hangga't maaari.

Video - Kailangan ko bang ibigay ang zero 6-personal na buwis sa kita